特別講義DS Ch11 線形回帰分析

資料

線形回帰分析

相関分析では,ある変数間に関係があることを示すことができました. しかし,相関分析で示せるのは,変数Aによって変数Bが増加するか,減少するかということのみです. 具体的に,どの程度変数Aが動くことで,変数Bがどの程度変動するかを式によって説明する手法に回帰分析(Regression Analysis)があります.

また,回帰分析は求められた式がどの程度信頼できるのかを検定によって確かめることも可能です.

回帰分析では,データ

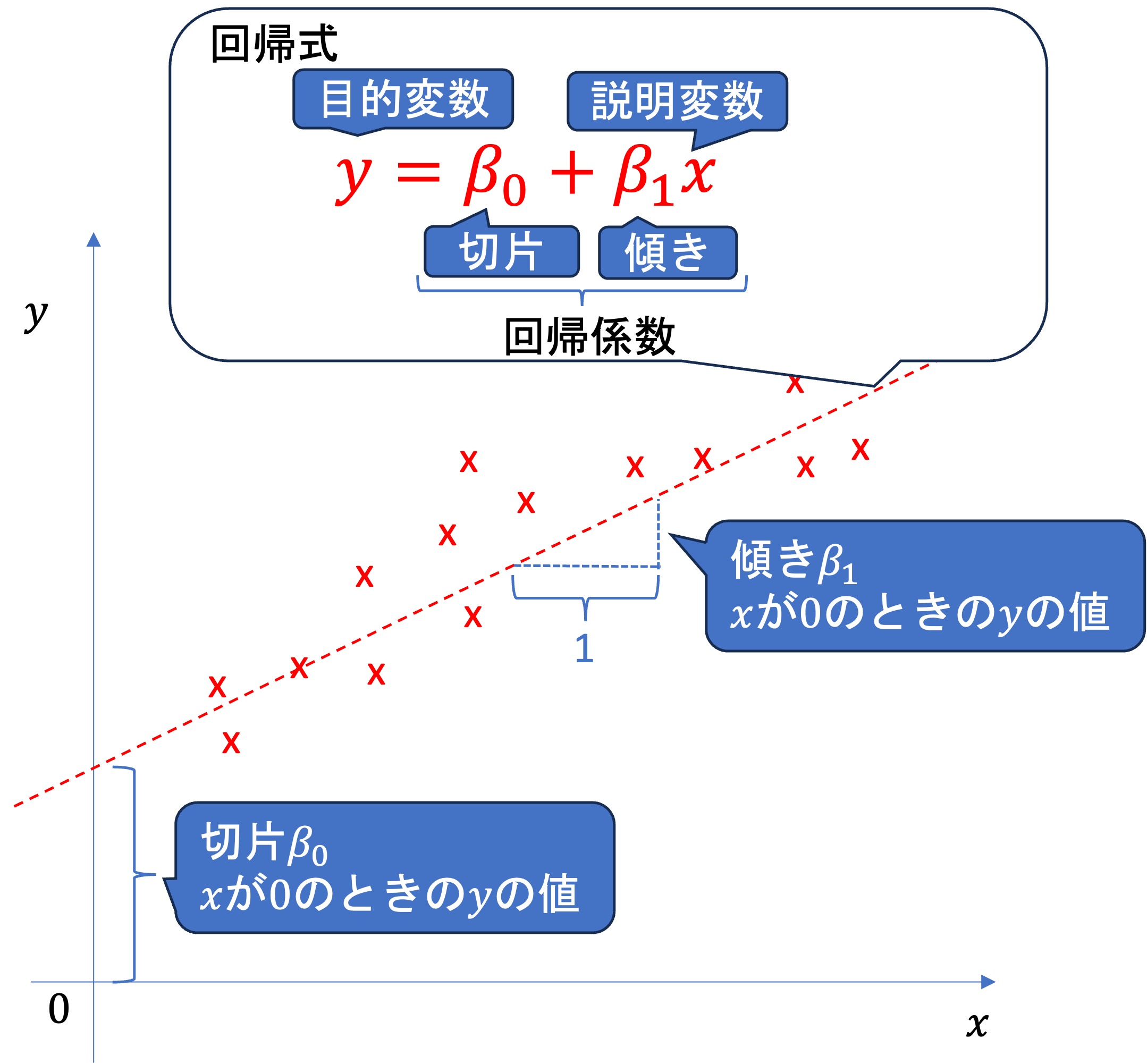

y = \beta_0 + \beta_1 x

のような式で変数yとxの関係を説明し,この式を回帰式,回帰方程式と呼びます. このとき,

説明される変数yを 被説明変数,目的変数などと呼びます.

説明する変数xを説明変数,従属変数などと呼びます.

回帰式における \beta_0のような変数に乗じられていない値を切片といいます.

切片は, x = 0 のときのyの値を意味しています.

変数に乗じられている\beta_1のような値を傾きといい,\beta_0,\beta_1 などを併せて回帰係数といいます.

傾きは,xが1変化した際のyの変化量を表しています.

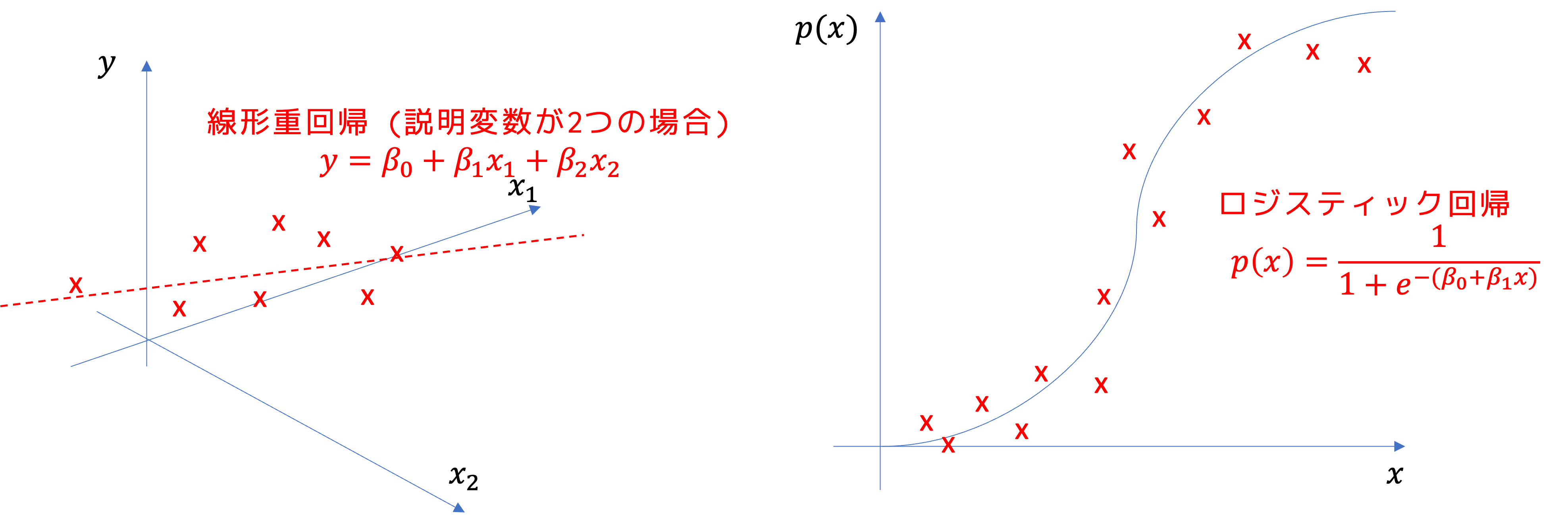

説明変数が一つの回帰式を求める分析を単回帰分析, 2つ以上の説明変数を用いる場合を重回帰分析といいます.

yがxの線形関数である場合を 線形回帰(Linear regression),それ以外のものを非線形回帰(non-linear regression)といいます.

発展: 回帰分析は何を行っているのか

回帰分析が何を行っているのかについて,単回帰で行っている最小二乗法を事例に確認していきましょう. 重回帰に関しては, 線形計画問題など異なる学習が必要になるので,今回は扱いません. あくまで,回帰というものがどのような意味であるかに関して簡単に説明します.

なお,こちらの詳細は統計学に関する別講義で扱っていますので, この講義ではあまり深く扱いません. 興味のある方は統計学の講義を受講して下さい.

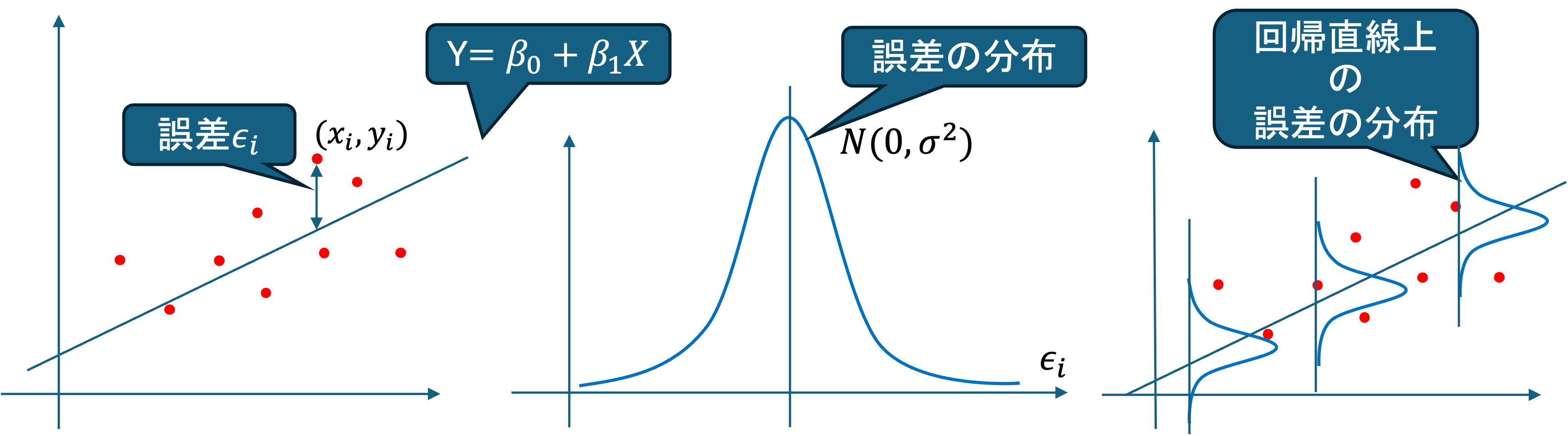

母回帰方程式

体重yを慎重xによって説明する回帰方程式として, y = \beta_0 + \beta_1 x を考えてみます. しかし, 実際の体重は身長以外の要素によってばらつきます. そのようなばらつきを考慮して,データのi人目の体重,身長をそれぞれ,Y_i,X_iとして,身長以外の要素によるばらつきを\epsilon_iとすると,母集団において,以下のような式が立てられます.

Y_i = \beta_0 + \beta_1 X_i + \epsilon_i ~(i=1,2,...,n)

これを母回帰方程式(Population Regression Equation)と呼びます. また, \beta_0, \beta_1を母(偏)回帰係数といい,これを推定,検定することを回帰分析といいます.

誤差項,撹乱項

母回帰方程式

Y_i = \beta_0 + \beta_1 X_i + \epsilon_i ~(i=1,2,...,n)

における \epsilon_iはX_iで説明できない誤差を表す確率変数であり,誤差項,撹乱項といいます.

回帰分析において,誤差項は以下の仮定をおいています.

- 期待値0: E(\epsilon_i) = 0 ~ (i=1,2,...,n)

- 分散一定: V(\epsilon_i) = \sigma^2 ~ (i=1,2,...,n)

- 無相関: i \neq j \Rightarrow Cov(\epsilon_i, \epsilon_j) = 0

- 正規分布: \epsilon_i \sim N(0,\sigma^2)

これによって,

E(Y_i) = \beta_1 + \beta_2 X_i

が得られます.

最小二乗法

母回帰方程式

Y_i = \beta_0 + \beta_1 X_i + \epsilon_i ~(i=1,2,...,n) における母回帰係数\beta_0, \beta_1は観測できないので,誤差項を最小化する母回帰係数を統計的推測することで求めます.

この誤差項を最小化する母回帰係数の推定方法を最小二乗法(least squares method)といいます.

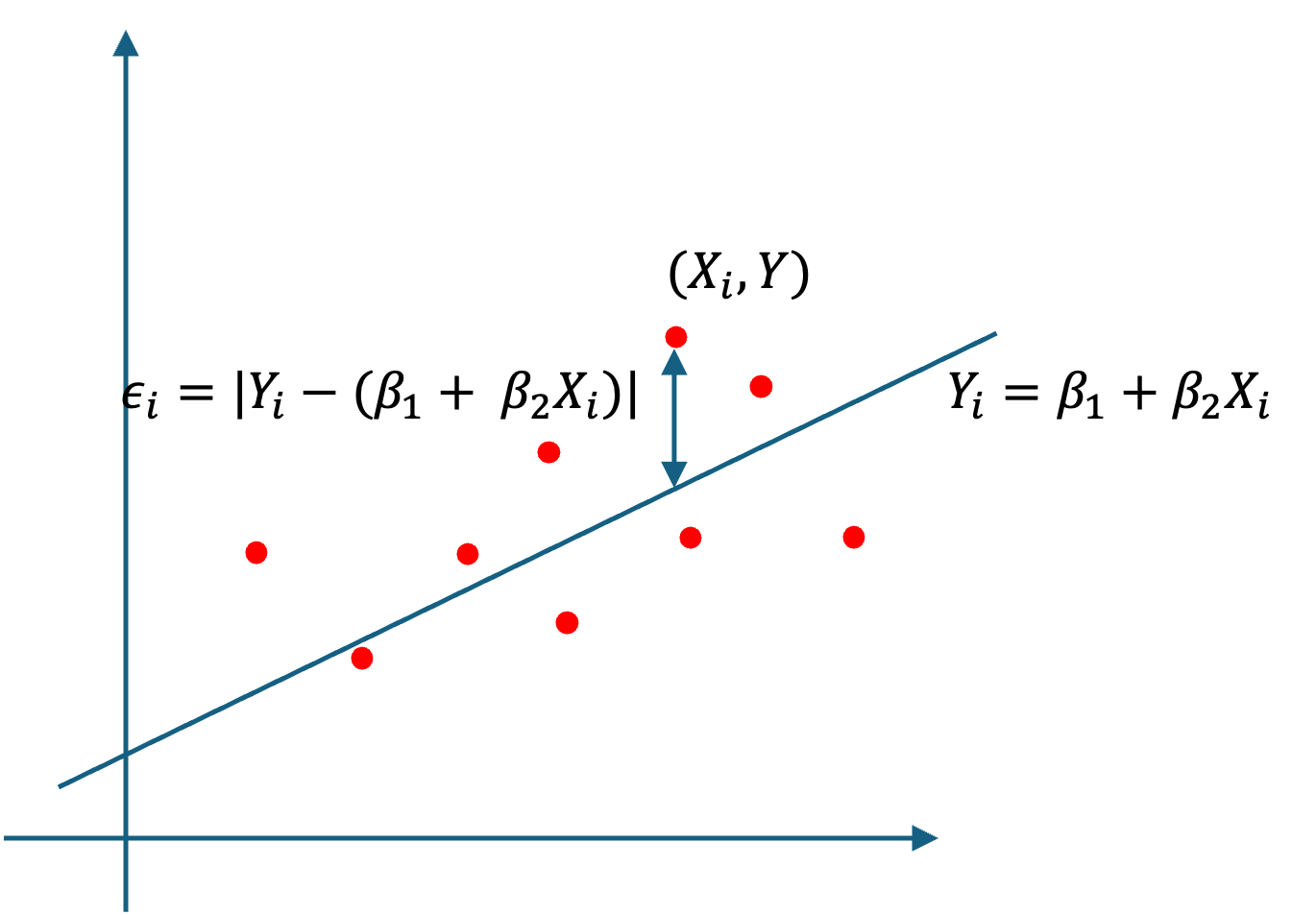

母回帰方程式を変形して,

\epsilon_i = Y_i - (\beta_0 + \beta_1 X_i)

が少ないほど, X_iによるY_iの説明力が上がります(モデルによってよく関係が説明できている.)

なので,モデル全体で,\epsilon_iを最小化することを考えてみます.

誤差の正負を打ち消すために,モデル全体の誤差項の二乗の和

\begin{align*} S & = \sum_{i=1} \epsilon_{1}^{2} \\ &= \sum_{i=1} \{Y_i - (\beta_0 + \beta_1 X_i)\}^2 \end{align*}

Sを最小化する(最小二乗)推定量 \hat{\beta_0},\hat{\beta_1} を求める問題として整理できます.

Sの偏微分を0とおいて,

\frac{\partial S}{ \partial \beta_0} = -2 \sum (Y_i = \beta_0 - \beta_1 X_i) = 0 \\ \frac{\partial S}{ \partial \beta_1} = -2 \sum (Y_i = \beta_0 - \beta_1 X_i)X_i = 0 \\

これを解いて,

\hat{\beta_0} = \bar{Y} - \hat{\beta_1}\bar{X} \\ \hat{\beta_1} = \frac{\sum(X_i - \bar{X})(Y_i - \bar(Y))}{\sum(X_i - \bar{X})^2} が得られます.

回帰係数の検定

最小二乗推定量によって得られた方程式

Y = \hat{\beta_0} + \hat{\beta_1}X

を標本回帰方程式といいます.

求めた標本回帰方程式が,XとYの関係を説明できているのかを考えます. XがYを全く説明できていない場合, \epsilon_i だけで説明ができるため, \beta_1 \neq 0 と言えれば,統計的にXがYを説明できていると言えます.

そこで, 帰無仮説 H_0:\beta_1 = 0 として,偏回帰係数に関する統計的仮説検定を実施します.

母数 \beta_1 に関する仮説検定を行うために, \beta_1 の確率分布を考えます.

誤差項 \epsilon_i \sim N(o,\sigma^2) として,

\hat{\beta_0} = \bar{Y} - \hat{\beta_1}\bar{X} \\ \hat{\beta_1} = \frac{\sum(X_i - \bar{X})(Y_i - \bar(Y))}{\sum(X_i - \bar{X})^2} であるから,

V(\hat{\beta_0}) = \frac{\sigma^2 \sum X_i^2}{n\sum(X_i - \bar{X})^2} \\ E(\hat{\beta_0}) = \beta_0 \\ V(\hat{\beta_2}) = \frac{\sigma^2 }{\sum(X_i - \bar{X})^2} \\ E(\hat{\beta_1}) = \beta_1 なので,

\hat{\beta_1} \sim N(\beta_1,\frac{\sigma^2}{\sum(X_i - \bar{X})^2})

となる.

誤差項の母標準偏差 \sigma が含まれるので,推定する.

標本回帰方程式 Y=\hat{\beta_0}+\hat{\beta_1}X によって求められる各 i の値(回帰値)

\hat{Y_i} = \hat{\beta_0} + \hat{\beta_1}X_i

と実際に観測された実測値 Y_iとの差を

\hat{e_i} = Y_i - \hat{Y_i} = Y_i - \hat{\beta_0} - \hat{\beta_1}X_i

を回帰残渣(residual)といい,Xで説明されなかった残渣を表す.

回帰残渣を母回帰方程式 Y_i = \beta_0 + \beta_1 X_i + \epsilon_i における誤差項 \epsilon_i の推定値として利用する.

求める必要があるのは,誤差項の分散の推定値としての分散

V(\hat{e_i}) = E(\hat{e_i^2}) - (E(\hat{e_i}))^2

であるが,

\frac{\partial S}{\partial \beta_1} = -2 \sum (Y_i - \beta_0 - \beta_1 X_i)X_i = 0 なので,

\sum (Y_i - \beta_0 - \beta_1 X_i) = \sum \hat{e_i} = 0

となり,

\bar{e_i} = \frac{1}{n} \sum \hat{e_i} = 0

なので,

\begin{align*} V(\hat{e_i}) &= E(\hat{eI^2}) \\ &= \frac{1}{n-2}\sum (\hat{e_i}^2 - \bar{e_i}^2) \\ &= \frac{\sum \hat{e_i}^2}{n-2} \end{align*}

となります.

これを誤差項の分散\sigma^2の推定値

S^2 = \frac{\sum \hat{e_i}^2}{n-2} として利用します.

なお,この累乗根は回帰式がどの程度実測値に当てはまっているかを表す,推定値の標準誤差(standard error of estimates)と呼ばれます.

s.e. = \sqrt{S^2} = \sqrt{\frac{\sum \hat{e_i}^2}{n-2}}

これを誤差項の母標準偏差\sigmaの推定値として利用して,\hat{\beta_2}の標準誤差の推定値は,

V(\hat{\beta_1}) = \frac{\sigma^2 }{\sum(X_i - \bar{X})^2}

から,

s.e.(\hat{\beta_1}) = \frac{s.e.}{\sqrt{\sum(X_i - \bar{X})^2}}

となり,s.e.(\hat{\beta_2})を用いて標準化した値は, t(n-2)に従うので,

t_2 = \frac{\hat{\beta_1} - \beta_1}{s.e.(\hat{\beta_1})} \sim t(n-2)

あとは得られた推定量を用いて,帰無仮説に関するt検定を実施する.

単回帰分析

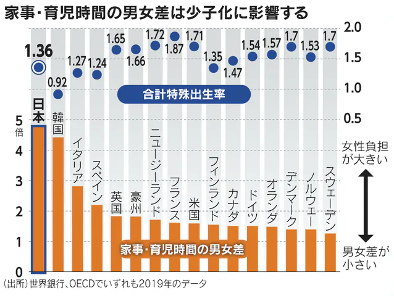

それでは,実際に単回帰分析を実施してみる. 事例として,以下の分析にどのような問題点があるのかを考えてみよう.

今回に限らず毎度毎度のことだけど、日本「経済」新聞を名乗りながら、お粗末な統計リテラシーだからな。。。

— 糸石 浩司 (@itoishi) October 4, 2021

日経に限らず、本邦の大手紙は例外なく全てお粗末な統計リテラシー。

統計の基礎を勉強したい人はツッコミを入れると良いよ。ツッコミを入れるところだらけで勉強になるから。@IsayaShimizu https://t.co/cxMAFDPRfM

相関があることを言いたいなら散布図を描くべきでは? あと,この16カ国はどうやって選んだのか? https://t.co/ncWWtQ8A8L

— Haruhiko Okumura (@h_okumura) October 4, 2021

これらのPOSTは何を懸念しているのでしょうか.

元POSTでは, 日本経済新聞がOECD Family Databaseのデータから作成したグラフを用いて男性の育児・家事時間の少なさが日本の少子化の原因であると主張しています.

この分析の問題点は主に以下の2つです.

元のPOSTの通り,この記事ではグラフを主張の根拠としていますが,棒グラフと散布図を組み合わせたような独自のグラフを作成しており,これを持って何が主張できるのかが明確ではありません. 2つの量的データの関係性を示す場合は散布図が適当です.

また,グラフが適当であったとしても,グラフはデータの概観の把握にや役立ちますが,グラフのみから明確な主張が主張できるわけではない場合が多いです.

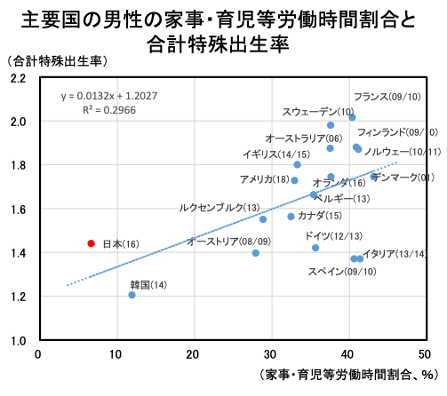

まずは,グラフに関して考えてみましょう. 実は,内閣府もこのデータを利用して同様の主張をしています. 内閣府のグラフでは,独自のグラフではなく,散布図が作成されています.

内閣府の資料でも,同じデータを利用して,同じ主張をしています. しかし,こちらの資料では独自のグラフではなく,散布図を作成しており,追加的に回帰式(y=0.0132x + 1.2027)及びR2も求めています.

しかし,先程説明した通り,回帰分析とは回帰式に関する検定であり,回帰式のみをもって,y(合計特殊出生率)にx(育児・家事労働時間割合)が影響を及ぼしているとは言えません.

では,実際に回帰分析を実施してみるとどのような結果になるでしょうか?

データの準備

まずはデータを準備する必要があります. OECD Family Databaseから,SF2.1 Fertility rates及びLMF2.5 Time used for work, care and daily household choresのExcelファイルをダウンロードしました.

それぞれからfertility_rates.csv及び,time_used.csvを作成しました.以下これらのデータをダウンロードして,作業を進めてください.

可能であれば,練習として以下のコードは見ないで,元の内閣府の資料から何をする必要があるのか,自分でどのように計算するかを考えて実行してみましょう.

まずはデータをそれぞれ読み込んでみましょう.

import pandas as pd

df_f = pd.read_csv('fertility_rates.csv')

df_t = pd.read_csv('time_used.csv')

print(df_f)

print(df_t)

"""

Country Fertility

0 Korea 0.92

1 Spain 1.23

2 Italy 1.27

3 Japan 1.36

4 Poland 1.42

5 Portugal 1.43

6 Lithuania 1.61

7 Luxembourg 1.34

8 Canada 1.47

9 Greece 1.34

10 Finland 1.35

11 Austria 1.46

12 Switzerland 1.48

13 United Kingdom 1.63

14 Costa Rica 1.63

15 Chile 1.55

16 Norway 1.53

17 Latvia 1.61

18 Germany 1.54

19 OECD average 1.60

20 Hungary 1.49

21 Belgium 1.60

22 Estonia 1.66

23 Netherlands 1.57

24 Slovak Republic 1.57

25 New Zealand 1.72

26 Slovenia 1.61

27 United States 1.71

28 Sweden 1.70

29 Australia 1.67

30 Türkiye 1.88

31 Colombia 1.77

32 Ireland 1.70

33 Denmark 1.70

34 France 1.83

35 Iceland 1.75

36 Mexico 1.92

37 Czech Republic 1.71

38 Israel 3.01

Country Paid Unpaid Care

0 Australia 20.3 10.5 2.2

1 Austria 22.5 9.4 1.5

2 Belgium 15.6 9.7 0.8

3 Canada 22.1 10.3 1.7

4 Estonia 21.0 11.5 1.8

5 Finland 15.4 11.2 1.0

6 France 14.5 9.7 1.0

7 Germany 17.4 9.8 1.4

8 Italy 14.5 8.2 1.2

9 Japan 26.3 4.7 0.5

10 Korea 26.5 3.0 0.8

11 Latvia 24.2 8.8 1.2

12 Mexico 30.0 4.4 3.5

13 New Zealand 19.9 11.3 1.1

14 Norway 18.6 11.7 1.6

15 Poland 21.7 6.2 1.5

16 Slovenia 18.9 11.4 1.6

17 Spain 14.8 8.9 2.0

18 Sweden 20.1 10.0 1.8

19 Turkey 20.2 2.6 3.5

20 United Kingdom 20.1 9.5 1.6

21 United States 20.4 10.2 1.6

"""確認してみると,政府のデータは国ごとに異なる年代を使用しており,年代も国の選択もOECDのデータベースで公開されているものとは異なるようです.実際に,日本経済新聞のデータとも値が異なっていることから,おそらく公開されていないデータを独自に集計しているようです. 今回は日本経済新聞で採用されている値から2019年の出生率及びデータベースで公開されている1999-2013年の家事・育児時間を採用します.

続いて,政府のグラフに合わせて男性の労働時間,家事及び育児の時間(Paid,Unpaid,Care)に占める家事及び育児(Unpaid, Care)の割合を計算します.

df_t['r'] = df_t[['Unpaid','Care']].sum(axis=1) / df_t[['Paid','Unpaid','Care']].sum(axis=1)

print(df_t)

"""

Country Paid Unpaid Care r

0 Australia 20.3 10.5 2.2 0.384848

1 Austria 22.5 9.4 1.5 0.326347

2 Belgium 15.6 9.7 0.8 0.402299

3 Canada 22.1 10.3 1.7 0.351906

4 Estonia 21.0 11.5 1.8 0.387755

5 Finland 15.4 11.2 1.0 0.442029

6 France 14.5 9.7 1.0 0.424603

7 Germany 17.4 9.8 1.4 0.391608

8 Italy 14.5 8.2 1.2 0.393305

9 Japan 26.3 4.7 0.5 0.165079

10 Korea 26.5 3.0 0.8 0.125413

11 Latvia 24.2 8.8 1.2 0.292398

12 Mexico 30.0 4.4 3.5 0.208443

13 New Zealand 19.9 11.3 1.1 0.383901

14 Norway 18.6 11.7 1.6 0.416928

15 Poland 21.7 6.2 1.5 0.261905

16 Slovenia 18.9 11.4 1.6 0.407524

17 Spain 14.8 8.9 2.0 0.424125

18 Sweden 20.1 10.0 1.8 0.369906

19 Turkey 20.2 2.6 3.5 0.231939

20 United Kingdom 20.1 9.5 1.6 0.355769

21 United States 20.4 10.2 1.6 0.366460

"""df_tとdf_fは表示されている国が異なるので,df_tから情報を抽出します.

#照合のためにCountryをindexにします.

df_t.set_index('Country',inplace=True,drop=True)

df_f.set_index('Country',inplace=True,drop=True)

df_f['r'] = pd.NA

for i in df_f.index:

try:

df_f.at[i,'r'] = df_t.at[i,'r']

except:

pass

print(df_f)

"""

Fertility r

Country

Korea 0.92 0.125413

Spain 1.23 0.424125

Italy 1.27 0.393305

Japan 1.36 0.165079

Poland 1.42 0.261905

Portugal 1.43 <NA>

Lithuania 1.61 <NA>

Luxembourg 1.34 <NA>

Canada 1.47 0.351906

Greece 1.34 <NA>

Finland 1.35 0.442029

Austria 1.46 0.326347

Switzerland 1.48 <NA>

United Kingdom 1.63 0.355769

Costa Rica 1.63 <NA>

Chile 1.55 <NA>

Norway 1.53 0.416928

Latvia 1.61 0.292398

Germany 1.54 0.391608

OECD average 1.60 <NA>

Hungary 1.49 <NA>

Belgium 1.60 0.402299

Estonia 1.66 0.387755

Netherlands 1.57 <NA>

Slovak Republic 1.57 <NA>

New Zealand 1.72 0.383901

Slovenia 1.61 0.407524

United States 1.71 0.36646

Sweden 1.70 0.369906

Australia 1.67 0.384848

Türkiye 1.88 <NA>

Colombia 1.77 <NA>

Ireland 1.70 <NA>

Denmark 1.70 <NA>

France 1.83 0.424603

Iceland 1.75 <NA>

Mexico 1.92 0.208443

Czech Republic 1.71 <NA>

Israel 3.01 <NA>

"""df_tにデータの無い国を除外します.

#NAを削除

df_f.dropna(how='any',inplace=True)

print(df_f)

"""

Fertility r

Country

Korea 0.92 0.125413

Spain 1.23 0.424125

Italy 1.27 0.393305

Japan 1.36 0.165079

Poland 1.42 0.261905

Canada 1.47 0.351906

Finland 1.35 0.442029

Austria 1.46 0.326347

United Kingdom 1.63 0.355769

Norway 1.53 0.416928

Latvia 1.61 0.292398

Germany 1.54 0.391608

Belgium 1.60 0.402299

Estonia 1.66 0.387755

New Zealand 1.72 0.383901

Slovenia 1.61 0.407524

United States 1.71 0.36646

Sweden 1.70 0.369906

Australia 1.67 0.384848

France 1.83 0.424603

Mexico 1.92 0.208443

"""全てのデータが揃った国はこの21ヵ国となりました.

このとき問題となるのが,どの国を採用するかです. 元のPOSTにも指摘がありましたが,内閣府の計算ではなぜかメキシコが除外されていますので,それに従って実行してみます.

#メキシコを除外

df_f.drop('Mexico',axis=0,inplace=True)

print(df_f)

"""

Fertility r

Country

Korea 0.92 0.125413

Spain 1.23 0.424125

Italy 1.27 0.393305

Japan 1.36 0.165079

Poland 1.42 0.261905

Canada 1.47 0.351906

Finland 1.35 0.442029

Austria 1.46 0.326347

United Kingdom 1.63 0.355769

Norway 1.53 0.416928

Latvia 1.61 0.292398

Germany 1.54 0.391608

Belgium 1.60 0.402299

Estonia 1.66 0.387755

New Zealand 1.72 0.383901

Slovenia 1.61 0.407524

United States 1.71 0.36646

Sweden 1.70 0.369906

Australia 1.67 0.384848

France 1.83 0.424603

"""Fertilityは%になっているので単位を揃えてrも%表示にし,データ型もfloatにしておきます.

df_f['r'] = (df_f['r'] * 100).astype('float')

print(df_f)

"""

Fertility r

Country

Korea 0.92 12.541254

Spain 1.23 42.412451

Italy 1.27 39.330544

Japan 1.36 16.507937

Poland 1.42 26.190476

Canada 1.47 35.190616

Finland 1.35 44.202899

Austria 1.46 32.634731

United Kingdom 1.63 35.576923

Norway 1.53 41.692790

Latvia 1.61 29.239766

Germany 1.54 39.160839

Belgium 1.60 40.229885

Estonia 1.66 38.775510

New Zealand 1.72 38.390093

Slovenia 1.61 40.752351

United States 1.71 36.645963

Sweden 1.70 36.990596

Australia 1.67 38.484848

France 1.83 42.460317

"""散布図の作成

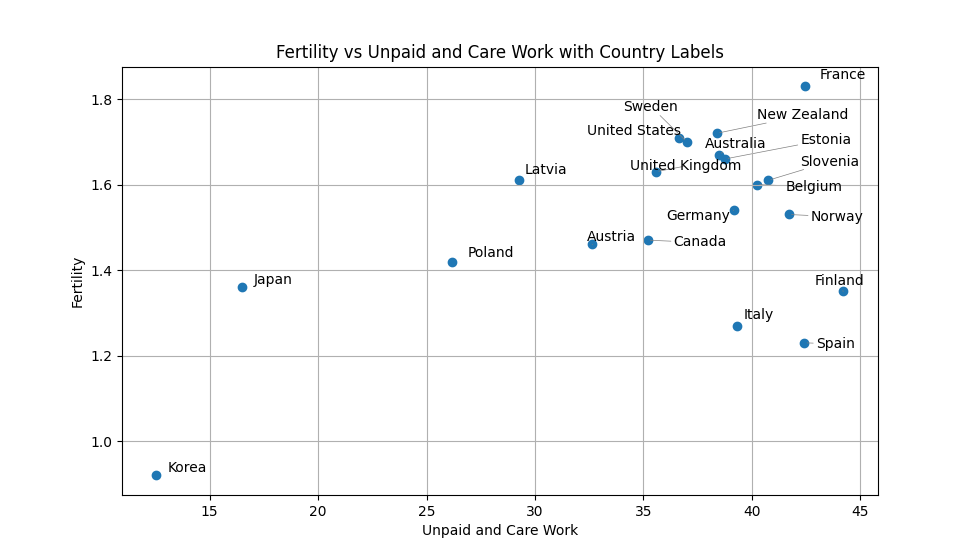

データが完成したので,散布図を作成してみます. ラベルを表示するためにライブラリadjustTextを利用しています. この方法で作成する場合はuv add adjusttextしてください.

import matplotlib.pyplot as plt

from adjustText import adjust_text

plt.figure(figsize=(10, 6))

plt.scatter(df_f['r'],df_f['Fertility'])

text = [plt.text(df_f.at[c,'r'],df_f.at[c,'Fertility'],c) for c in df_f.index]

adjust_text(text, arrowprops=dict(arrowstyle='-', color='gray', lw=0.5))

plt.xlim=(0,50)

plt.ylim=(0,2)

plt.ylabel('Fertility')

plt.xlabel('Unpaid and Care Work')

plt.title('Fertility vs Unpaid and Care Work with Country Labels')

plt.grid()

plt.show()

おおよそ政府と同じグラフが完成しました.

単回帰

つづいて,これらのデータを利用して単回帰分析を実施してみます. 回帰分析が可能なライブラリはいくつかありますが,ここではstatsmodels.apiを利用してみます. uv add statsmodels をしておきましょう.

まずは,切片 \beta_0 として定数1をデータに追加します. statsmodelsでは .add_constant()メソッドで追加できます.

import statsmodels.api as sm

# 説明変数(X)と目的変数(y)に分割

X = df_f[['r']]

y = df_f['Fertility']

# 切片(定数項)を追加

X = sm.add_constant(X)

print(X)

"""

const r

Country

Korea 1.0 12.541254

Spain 1.0 42.412451

Italy 1.0 39.330544

Japan 1.0 16.507937

Poland 1.0 26.190476

Canada 1.0 35.190616

Finland 1.0 44.202899

Austria 1.0 32.634731

United Kingdom 1.0 35.576923

Norway 1.0 41.692790

Latvia 1.0 29.239766

Germany 1.0 39.160839

Belgium 1.0 40.229885

Estonia 1.0 38.775510

New Zealand 1.0 38.390093

Slovenia 1.0 40.752351

United States 1.0 36.645963

Sweden 1.0 36.990596

Australia 1.0 38.484848

France 1.0 42.460317

"""回帰分析を実施するには OLS(y,X).fit()を利用します. OLSはOrdinary Least Squaresの頭文字で最小二乗法を意味しています.

回帰分析の結果は.result()メソッドで確認します.

# 回帰モデルを作成・フィット

result = sm.OLS(y, X).fit()

# 結果を表示

print(result.summary())

"""

OLS Regression Results

==============================================================================

Dep. Variable: Fertility R-squared: 0.282

Model: OLS Adj. R-squared: 0.243

Method: Least Squares F-statistic: 7.085

Date: Sat, 29 Mar 2025 Prob (F-statistic): 0.0159

Time: 13:27:03 Log-Likelihood: 6.4233

No. Observations: 20 AIC: -8.847

Df Residuals: 18 BIC: -6.855

Df Model: 1

Covariance Type: nonrobust

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

const 1.0390 0.183 5.666 0.000 0.654 1.424

r 0.0134 0.005 2.662 0.016 0.003 0.024

==============================================================================

Omnibus: 3.229 Durbin-Watson: 0.868

Prob(Omnibus): 0.199 Jarque-Bera (JB): 2.595

Skew: -0.852 Prob(JB): 0.273

Kurtosis: 2.539 Cond. No. 161.

==============================================================================

"""様々な数値が出てきましたが,単回帰において注目すべきは,(Adj.)R-squared,Prob (F-statistic),coef,P>|t|,[0.025 0.975]です.

それぞれ何を見ればよいのかを順に見ていきましょう.

回帰係数(P値,区間推定値)

"""

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

const 1.0390 0.183 5.666 0.000 0.654 1.424

r 0.0134 0.005 2.662 0.016 0.003 0.024

"""回帰係数から今回推定された標本回帰方程式(y=\hat{\beta}_0+\hat{\beta}_1x)は

y=1.0390+0.0134x

となります.

この \hat{\beta}_0 と \hat{\beta}_1 に対してH_0: \beta_i =0,H_1: \beta_i \neq 0 で検定した結果が,P>|t|として示されています.

また, \hat{\beta}_0 と \hat{\beta}_1 の下側信頼限界が0.025,上側信頼限界が0.975として示されています.

2つの値は基本的に同じことを違う方法で表しています.

それぞれの説明変数のP値(P>|t|)は,その説明変数に対する回帰係数が0である(影響がない)という仮説に対する仮説検定のP値を表しています. また, [0.025 0.975]はそれぞれ上側と下側の95%信頼区間を表しています.

有意水準5%の場合, P値 < 0.05で有意となり, 信頼区間が0をまたぎません.

(ここで両側検定ですが,P値 < 0.025とならないのは,両側の外側累積確率を合算した値が算出されるためです.)

したがって,これらの値はいずれも同じ判断の基準となりますが,最近は論文などには両方載せることが主流です.

(仮説検定や区間推定,P値の意味などに関しては,統計学入門で詳細を扱っています.分からない人はそちらを履修しましょう.)

「P値 < 0.05」 かつ 「下側信頼限界と上側信頼限界が0をまたいでいない」場合には,それぞれの回帰係数が有意となります.

したがって今回の回帰分析の結果としては, いずれの回帰係数も有意であり,出生率に影響を及ぼしていると考えることができます.

あまり良くない回帰分析の方法として,有意な回帰係数のみを分析対象として,有意でない回帰係数を無視して分析している場合がしばしばあります. 基本的には, 式を構成するすべての回帰係数が有意である場合にはじめてその式は利用できます.

方針等は指導教員によって異なるのでそれぞれに従っていただくとして,この講義では基本的に一つでも有意でない式がある場合には,その回帰式は利用できないとみなしてください.

式全体の評価指標(R^2,F)

回帰係数のP値,区間推定値は回帰係数一つ一つに関する検定の結果でした. 個別の係数が問題ないとしても,切片と傾きを合わせた式全体の評価はどうなのでしょうか. その判断に利用するのが, R^2 と 有意Fです.

"""

R-squared: 0.282

Adj. R-squared: 0.243

F-statistic: 7.085

Prob (F-statistic): 0.0159

"""調整済決定係数(Adj. R-squared)

決定係数 (R^2) は,モデルがどの程度当てはまっているかの基準です. 決定係数は説明変数の数が多いほど1に近づく特徴があるので,説明変数が多い場合には説明変数の数を補正した 自由度調整済み決定係数 (𝐴𝑑𝑗.𝑅^2)を用います.

基本的に 0 \leq Adj R^2 \leq 1 の値をとり,目安として 0.5 \leq Adj 𝑅^2 であればある程度予測できていると考えられます.

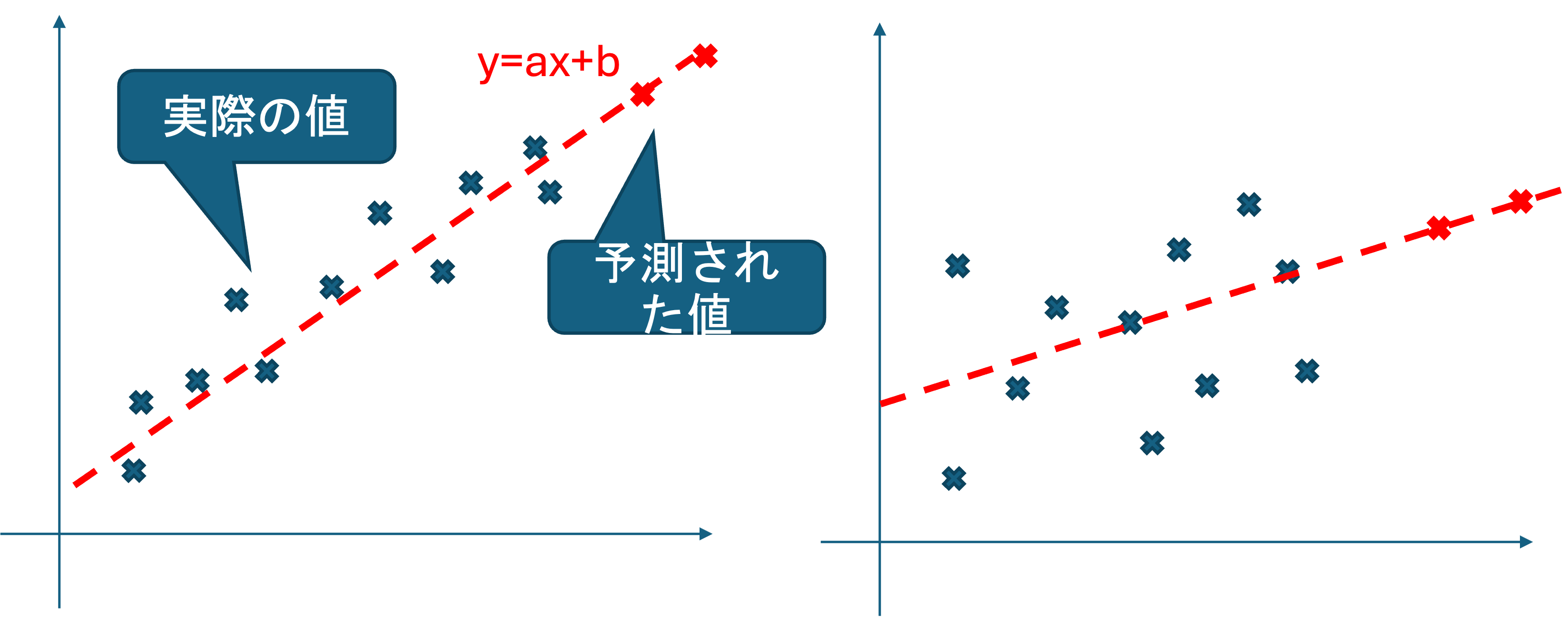

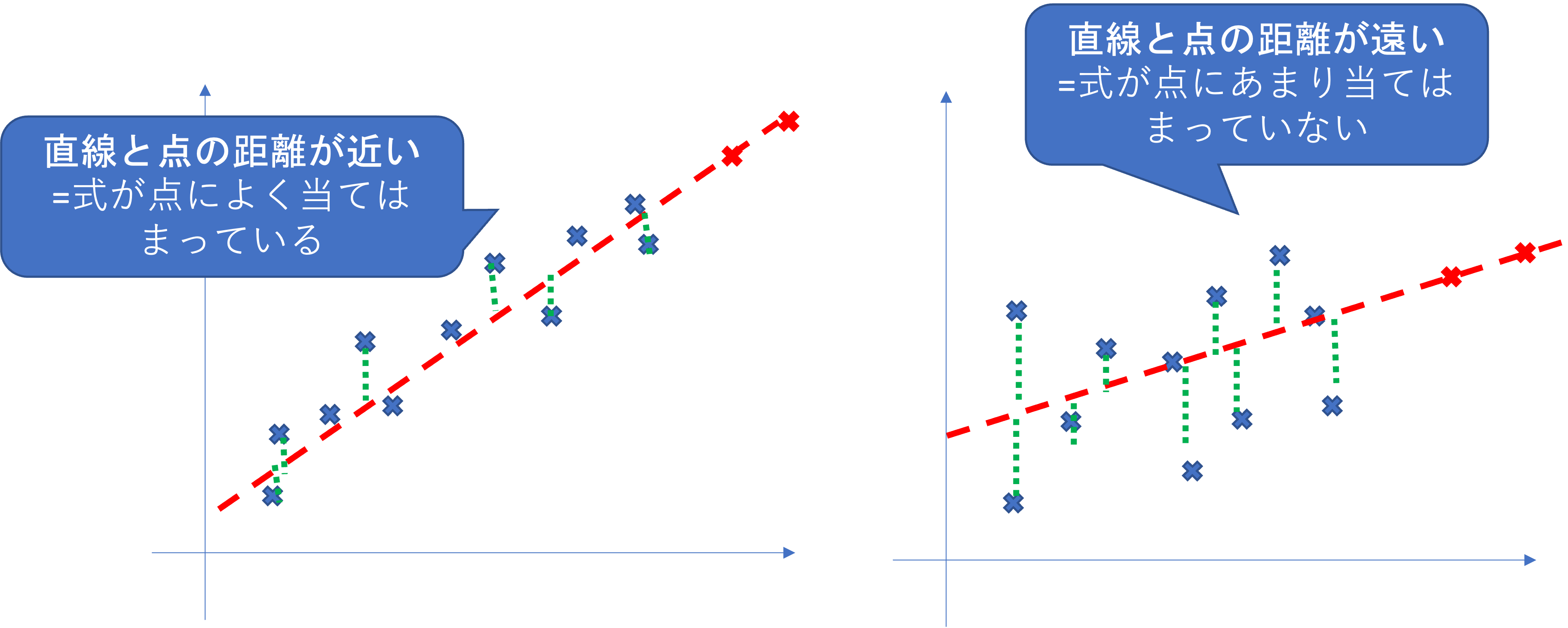

どんな散布図になっても回帰式自体は作成可能ですが,以下の左右どちらの予測値の方が信頼できそうでしょうか.

直感的には左の方が回帰直線が実際の値にフィットしており信頼できそうな気がしますね. R^2 はその感覚を数値化したものになります.

R^2 は,式から作られた直線と,実際のデータの点の距離の和を変更したものです. R^2 が1に近いほど, 式が点によく当てはまっていることを表します.

数値の解釈にも様々ありますが,この講義では

0.5以上で予測に利用できる.

0.8以上でかなり正確に予測ができる という解釈を採用します.

今回のモデルを見てみると,Adj. R-squared:0.243であり,予測精度が高くないことが分かります.

有意F (Prob (F-statistic))

有意Fは求めた標本回帰式でどの程度データの散らばりを説明できるかを検定した結果です. どのような意味であるか見ていきましょう.

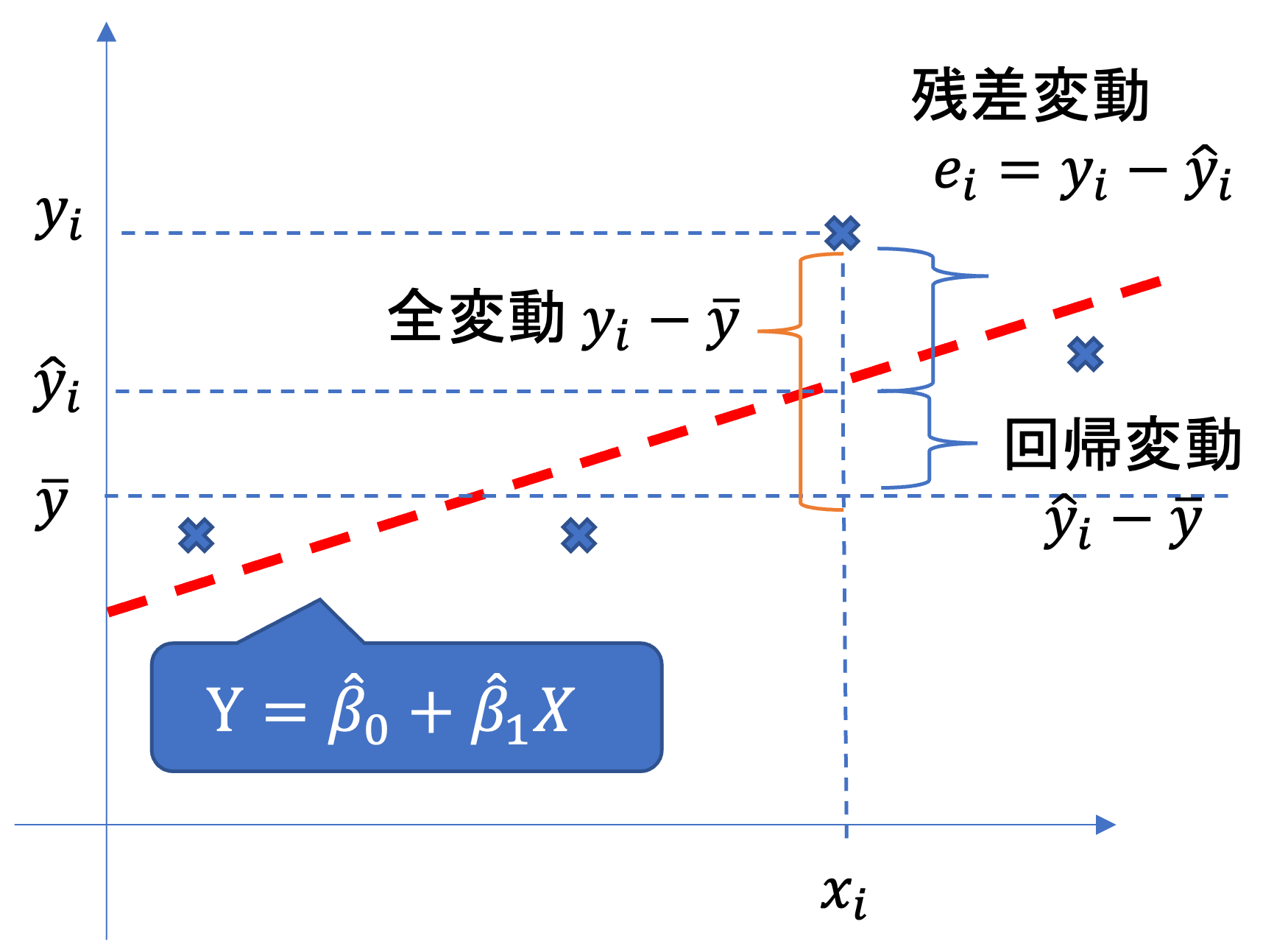

求めた回帰式と,データそれぞれの散らばりは,全変動,回帰変動,残渣変動によって表現可能です.

- 全変動:データと平均値の差の合計(の二乗和)

データの散らばり具合

\sum_{i=1}^n (y_i-y)^2

- 回帰変動:予測値とデータの平均値の差(の二乗和)

データに対する回帰式の予測値の散らばり具合 \sum_{i=1}^n (\hat{y}_i-\bar{y})^2

- 残差変動:予測値とデータの差(の二乗和)

回帰式とデータのズレの散らばり具合

\sum_{i=1}^n (y_i-\hat{y})^2

このとき

全変動 = 回帰変動+残差変動 すなわち,

\sum_{i=1}^n (y_i-y)^2 = \sum_{i=1}^n (\hat{y}_i-\bar{y})^2 + \sum_{i=1}^n (y_i-\hat{y})^2

がなりたちます.

これは言い換えると,

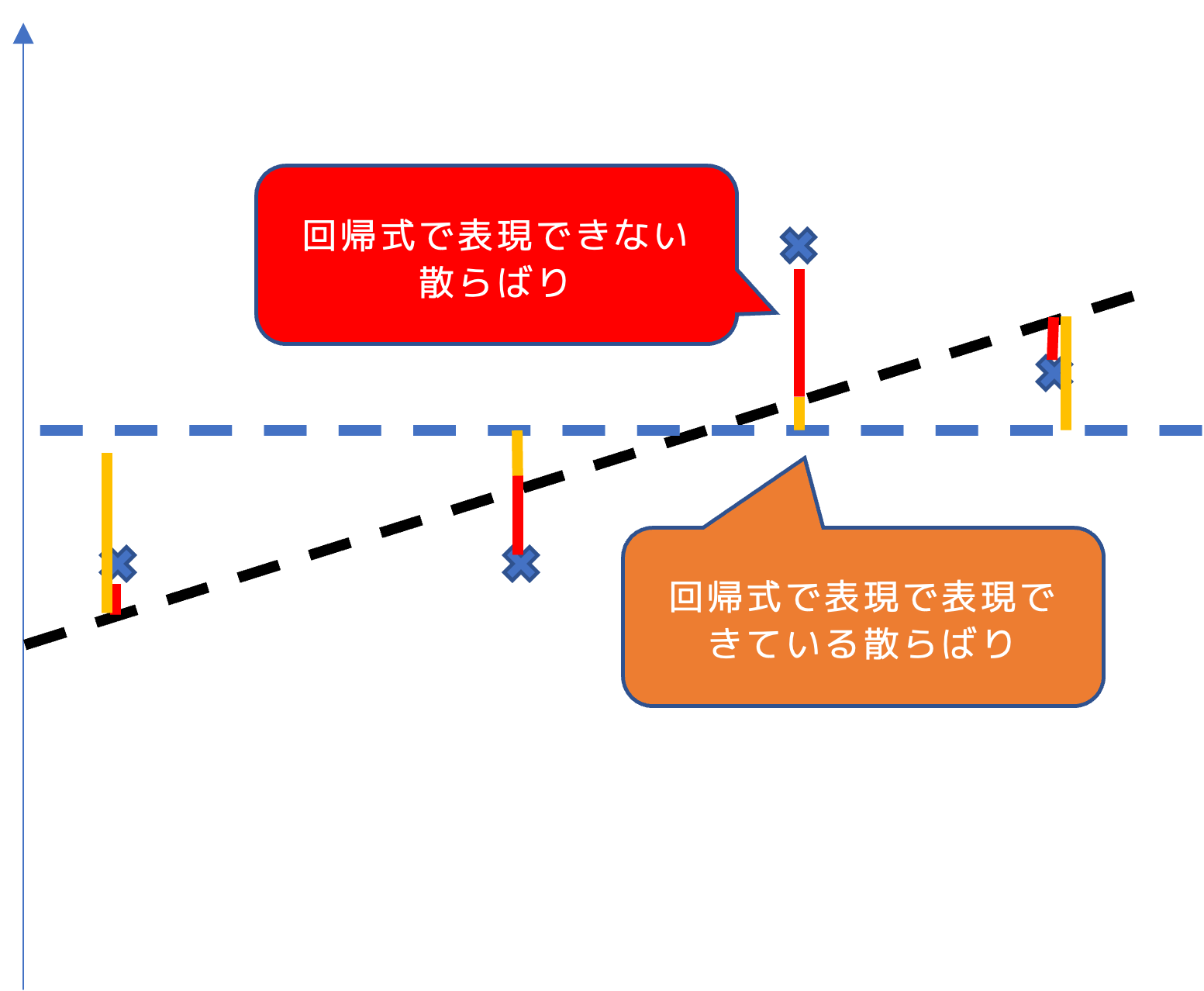

データの散らばり=回帰式で説明できる散らばり+回帰式で説明できない散らばり

を表しています.

回帰変動の平均と,残差変動の平均の比率を考えると,kを説明変数の数として,

\begin{align*} &\frac{回帰変動の平均}{残差変動の平均} &=\frac{\sum_{i=1}^n (\hat{y}_i-\bar{y})^2 /𝑘}{\sum_{i=1}^n (y_i-\hat{y})^2/(n−k−1)} \end{align*}

すなわち

\frac{回帰式で説明できる散らばり}{回帰式で説明できない散らばり}= 回帰式が説明できている割合

が成り立ちます.

また,この説明の割合はF分布に従うことが知られており,

F = \frac{\sum_{i=1}^n (\hat{y}_i-\bar{y})^2 /𝑘}{\sum_{i=1}^n (y_i-\hat{y})^2/(n−k−1)} \sim F(k,n-k-1)

H_0:F=1(回帰式が説明できる散らばりが説明できないものと等しい)

H_1:F>1 (説明できる量の方が大きい)

として検定した結果のP値が有意Fです.

したがって,有意水準5%のとき,

有意F < 0.05 であれば,回帰式全体はデータを説明しているとみなすことができます.

今回はProb (F-statistic):0.0159であり,有意に説明できていると言えます.

したがって今回の結果をまとめると,

y=1.03+0.01x

男性の仕事時間に対する家事育児の割合が1%が増えると,出生率が0.01増える

切片,傾き,式全体は有意(回帰式でデータを説明できる)

予測精度は低い(予測には使えない)

という結果が得られます.

内閣府の分析では,回帰式とR^2のみが記載されており,検定結果は載っていませんでしたが,概ね正しい推論と言えます. ただし,Adj. R^2 が低いためこの結果をもって,日本の男性の家事育児参加時間をXに増やせば出生率がYになるというような予測はできません.

結果の可視化

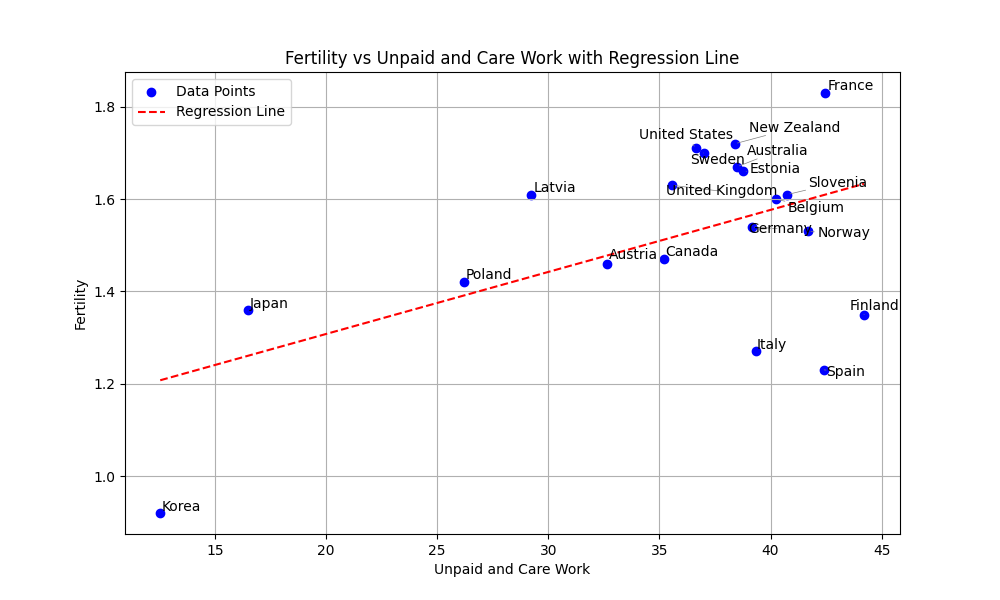

最後に,このモデルを可視化してみましょう. まずは,内閣府の資料と同じ用に散布図に回帰直線を可視化してみます.

OLS().fit()で得られた予測モデルは,.params[]で値を得ることができます.回帰式をxの値と回帰係数から計算し,plt.plot()で直線を引いています.

import numpy as np

# 回帰直線のためのx軸データとy軸データ

x_vals = np.linspace(df_f['r'].min(), df_f['r'].max(), 100)

print(x_vals)

y_vals = result.params['const'] + result.params['r'] * x_vals

# 描画

plt.figure(figsize=(10, 6))

# 散布図

plt.scatter(df_f['r'], df_f['Fertility'], color='blue', label='Data Points')

# ラベル付け

texts = [plt.text(df_f.at[c, 'r'], df_f.at[c, 'Fertility'], c) for c in df_f.index]

adjust_text(texts, arrowprops=dict(arrowstyle='-', color='gray', lw=0.5))

# 回帰直線

plt.plot(x_vals, y_vals, color='red', linestyle='--', label='Regression Line')

# 軸・タイトル・その他

plt.xlim = (0, 50)

plt.ylim = (0, 2)

plt.xlabel('Unpaid and Care Work')

plt.ylabel('Fertility')

plt.title('Fertility vs Unpaid and Care Work with Regression Line')

plt.legend()

plt.grid()

plt.show()

このようなグラフによって実測値に対する回帰直線の当てはまりを確認することもできますが,もう少しわかりやすい手法として,縦軸に実測値 Y ,横軸に予測値 \hat{\beta}_0 + \sum \hat{\beta}_i X_i をプロットした散布図もよく用いられます.

先ほどとは異なり, .predict()メソッドで元データから計算された予測値を求めています.ここにxの等差級数を渡すことで先程のように回帰直線の値を得ることも可能です.

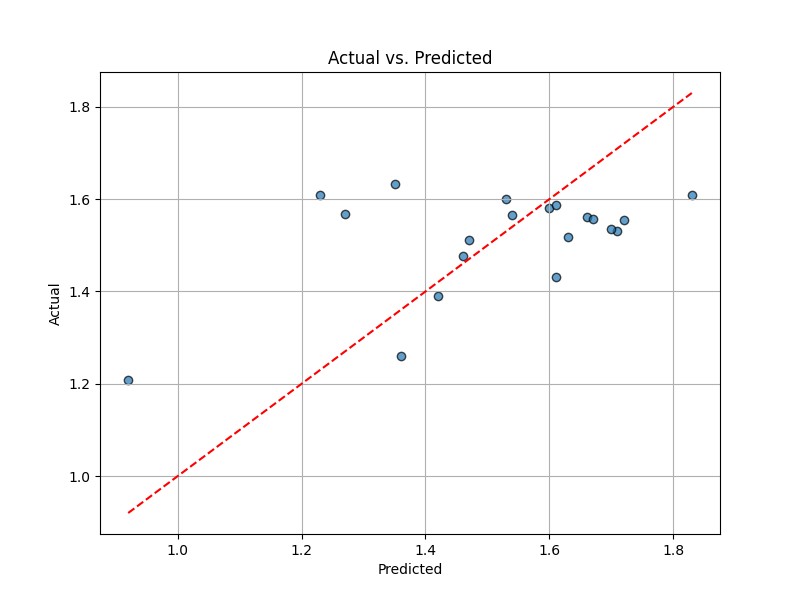

pred = result.predict(X)

plt.figure(figsize=(8, 6))

plt.scatter(y, pred, alpha=0.7, edgecolors="k")

plt.xlabel("Predicted")

plt.ylabel("Actual")

plt.title("Actual vs. Predicted")

plt.plot([y.min(), y.max()], [y.min(), y.max()], color="red", linestyle="--") # 完全一致のライン

plt.grid()

plt.show()

実測値と予測値が一致していれば,この散布図はグラフの45度線(赤い点線)上に一直線になります. R^2の結果通り,あまり予測精度が高くないことがわかります.

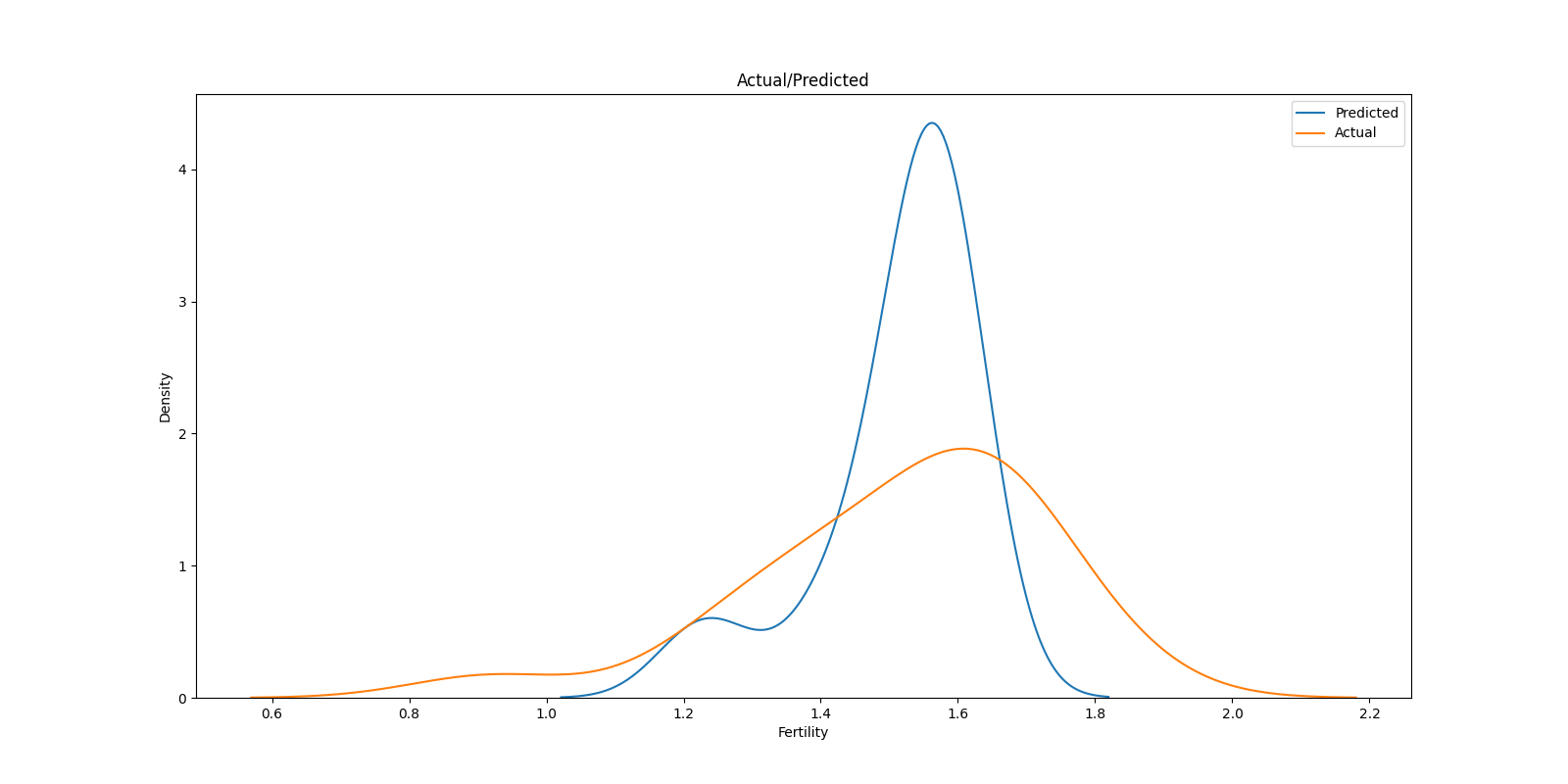

実測値と予測値のカーネル密度プロット(KDE; Karnel Densiti Estimation Plot)を重ねたグラフもベイズモデルなどでよく利用される手法です.

実測値の分布と予測値の分布を見比べることで,値全体でどの部分が過大/過少に推測されているかモデルの想定する分布がデータの分布と近いかが視覚化されます.

kdeの描画にはseabornライブラリが必要になるのでuv add seabornしておきましょう.

import seaborn as sns

plt.figure(figsize=(16,8))

sns.kdeplot(pred, label = 'Predicted')

sns.kdeplot(y, label = 'Actual')

plt.title('Actual/Predicted')

plt.xlabel('Fertility')

plt.ylabel('Density')

plt.legend()

plt.show()

plt.close()

実測値と予測値で大きく分布が異なることがわかり,やはりあまり良いモデルとはいえなさそうです.

- 演習問題

内閣府の計算で何故か除外されていたMexicoのデータを加えて回帰分析を行い,その結果を解釈してください.

重回帰分析

Y = \beta_0 + \beta_1 x_1 + \dots + \beta_n x_n

のように複数の説明変数,回帰係数を利用して目的変数を説明する回帰分析を重回帰分析といいます. 基本的には,単回帰と同じように分析することが可能ですが,いくつかの注意点があります.

注意点1 : モデル選択

前節で扱った単回帰分析では,そもそもデータに説明変数が一つしかなかったためにどの変数を利用するかという選択が必要ありませんでした. しかし,多数の説明変数の存在を前提とする重回帰分析では,全ての変数をモデルに採用するのではなく,説明力の高い変数の組み合わせを選択する必要があります.

今回は線形重回帰分析のみを扱いますが,様々なモデルを比較して最適なモデルを選択することをモデル選択といいます. モデル選択においては多重共線性などいくつかの判断基準に基づいて変数の選択を行います.

今回はモデル明らかに利用できない変数を除外するという処理のみを行いますが,より多くの変数を扱う場合には,ステップワイズ法などの手法を用いて機械的に最適な組み合わせを選択する場合があります. そのような手法に関しては次章において扱います.

注意点2: データの正規化

重回帰分析では回帰係数毎に目的変数に対する説明変数の影響力が比較されます. その場合,同一の基準で比較できるようにデータを正規化する必要があります

これらの注意点に関して,以下実例を通して概要を説明します. 手順が多く複雑ですが「回帰分析ができる」とはこの一連の手順を全て理解して,実行できることを意味しています. 作業を再現しつつ,どのような処理を何故行っているのかを把握するようにしましょう.

データ準備

事例として架空の大学生のGPAに関するデータを利用します.こちらからダウンロードして利用して下さい.

各変数とデータの形式は以下のとおりです.

- 目的変数:

GPA(0-5) 量的変数 - 説明変数:

Scholarship(TRUE/FALSE) 質的変数;奨学生か否かStudy_Hours量的変数; 1週間の平均勉強時間Sports_hours量的変数; 1週間の平均運動時間Part_time_Work量的変数; 1週間の平均バイト時間

| GPA | Scholarship | Study_Hours | Sports_hours | Part_time_Work |

|---|---|---|---|---|

| 3.527536588 | TRUE | 12.95386632 | 5.454919869 | 10.64263873 |

| 2.40855012 | FALSE | 10.68547312 | 7.614285509 | 13.35924324 |

| 2.529088645 | TRUE | 9.53740687 | 1.785033531 | 15.28753044 |

| 2.001397426 | TRUE | 8.795585218 | 5.369267717 | 16.45415926 |

| 0.965380522 | TRUE | 4.085912039 | 5.519765588 | 15.14785996 |

| 1.34390841 | FALSE | 7.120623166 | 6.563645744 | 15.05862363 |

| 1.789371684 | TRUE | 8.157444916 | 2.526098578 | 14.15564243 |

| 3.719258275 | TRUE | 14.2284889 | 2.359086774 | 10.15624819 |

| 2.557462565 | TRUE | 11.37447316 | 6.043883131 | 16.70622459 |

| 0 | FALSE | 2.947839379 | 5.593969346 | 19.04125979 |

| … | … | … | … | … |

こちらのデータを利用して,GPAに影響する時間の使い方に関して分析します.

可視化(散布図行列)

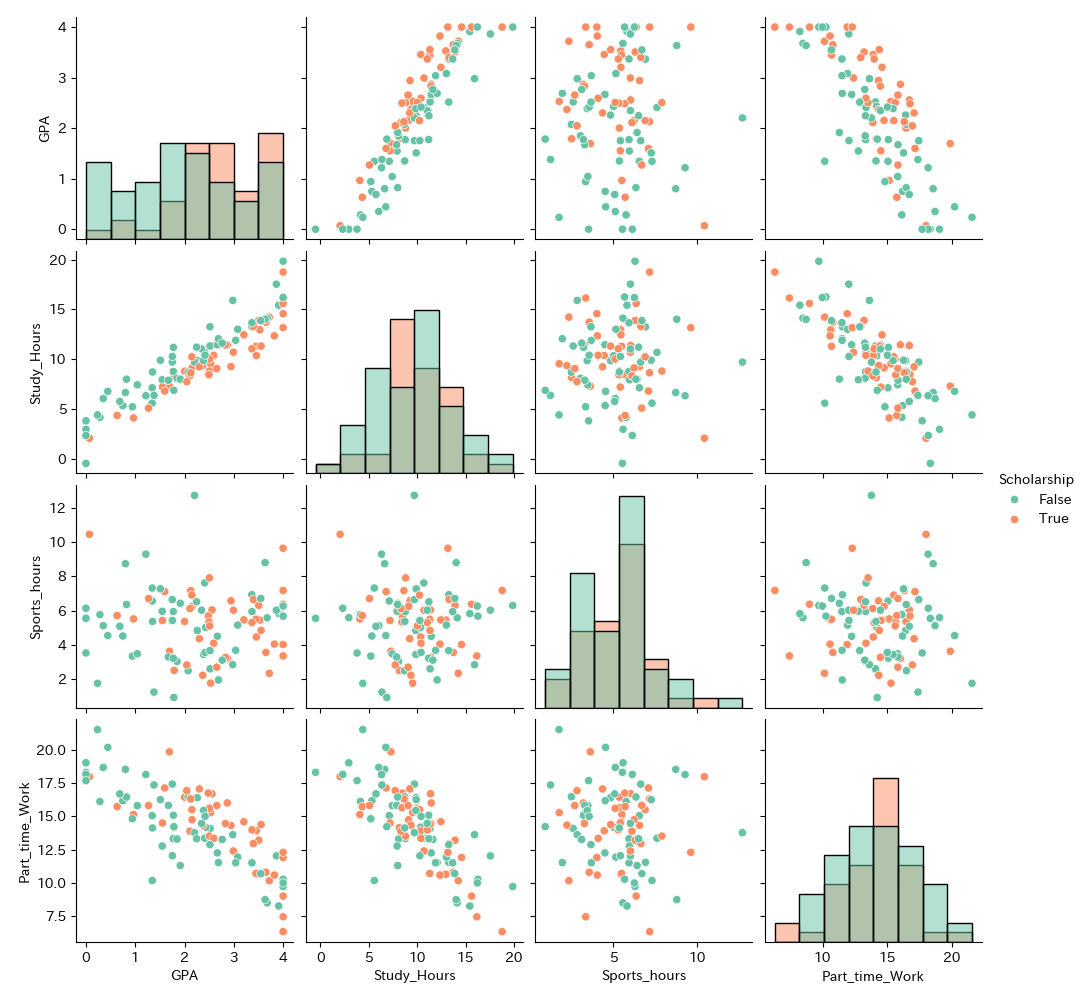

まずは散布図行列で組み合わせごとの特徴を把握します.

import numpy as np

import pandas as pd

import statsmodels.api as sm

import matplotlib.pyplot as plt

import matplotlib_fontja

import seaborn as sns

from sklearn.preprocessing import StandardScaler

df = pd.read_csv('multiple_regression.csv')

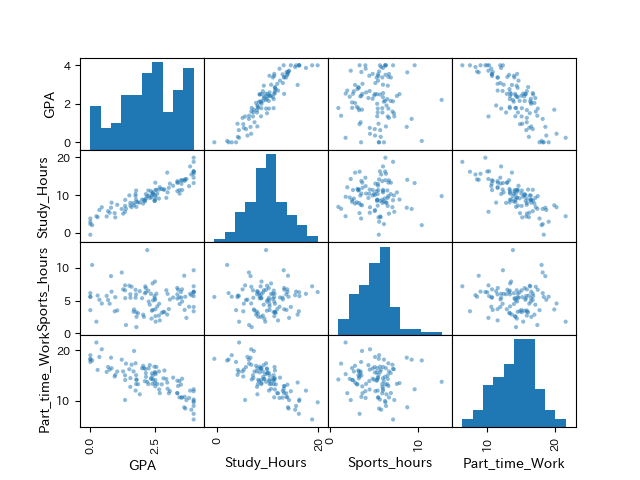

# 散布図行列の作成

pd.plotting.scatter_matrix(df[['GPA'

,'Study_Hours'

,'Sports_hours'

,'Part_time_Work']], range_padding=0.2)

plt.show()散布図行列において各交点には,異なる変数の場合は散布図,同じ変数の場合はヒストグラムが表示されています. Scholorshipは質的変数なので除外しています.

散布図行列を確認する場合は,散布図とヒストグラムそれぞれを確認する必要があります.それぞれの見方は可視化の章で説明したとおりです.

散布図を見る際には,まず目的変数-説明変数の関係に注目します.

GPAに対してStudy_Hours,Part_time_Workは相関がありそうに見えます.

続いて,説明変数同士の関係にも注意が必要です.これは後に扱う多重共線性を考慮するためにも重要です.

説明変数同士もStudy_Hoursと,Part_time_Workには相関がありそうです.

次に,ヒストグラムを見るとStudy_Hours,Sports_Hours,Part_time_Workはいずれも単峰で左右対称な分布で,外れ値もありません

しかし,GPAは多峰な分布になっているので,層別の必要性があります.

可視化(ヒートマップ)

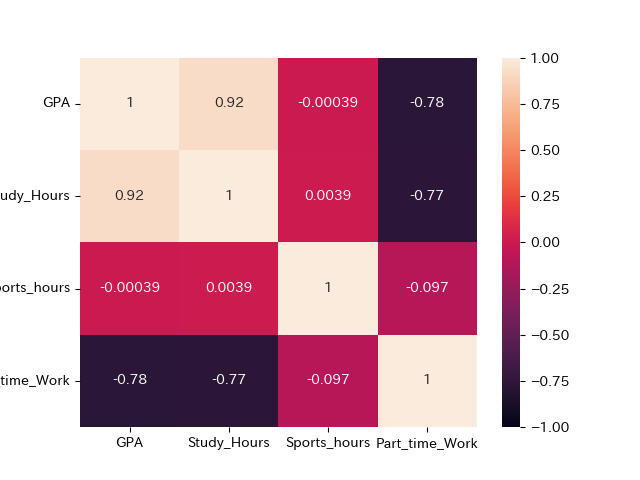

散布図では相関の有無は明確にならないので量的変数ごとに相関係数のヒートマップを作成し,より詳細に見てみます.

#ヒートマップで確認

sns.heatmap(df[['GPA'

,'Study_Hours'

,'Sports_hours'

,'Part_time_Work']].corr()

,vmax=1

,vmin=-1

,annot=True)

plt.show()

注目する点は,基本的に散布図と同様です.

目的変数-説明変数

GPA-Study_Hoursにかなり強い正の相関GPA-Part_time_Workに強い負の相関

目的変数-説明変数に相関がある場合には,回帰分析において有意になる可能性が高く,説明変数として採用する可能性が高いです.

説明変数-説明変数

- Study_Hours-Part_time_Workにも強い負の相関

説明変数同士に相関が見られる場合は,多重共線性を避けるために,片方(基本的には目的変数と相関係数が低い方)の変数を除外する必要があります

多重共線性(完全な多重共線性)

多重共線性とは,説明変数間に強い相関関係があることで回帰係数の推定精度が落ちることを意味します. 多重共線性が見られる場合に推定された回帰係数は数値に根拠がないため利用できません.強い相関が見られる説明変数は,目的変数に対する相関係数が高い方を残して,片方を除外する必要があります.

説明変数x_1,x_2,...,x_nにおいて,特定の変数x_iが他の変数によって

x_i = \sum_{i \neq j} \alpha_j x_j

として,少なくとも1つが0でない定数\alpha_jによって表すことができる場合に,「説明変数に完全な多重共線性が成り立っている」 といいます.

このとき,最小二乗法では,Y = \beta_0 + \beta_1 x_1 + \dots + \beta_n x_nを解くことができなくなるため,解が得られなくなります.

完全な多重共線性は基本的に,特定の説明変数を変形して別の説明変数を追加した場合に生じるので,特定の変数を変形した変数はいれるべきではありません.

例: x_1=\alpha_2 x_2であるとすると, y=\beta_0+(\beta_1+\alpha_2 \beta_2)x_2 + \beta_3 x_3 + \dots \beta_n x_n

推定値が \hat{\beta}_12 = \hat{\beta}_1 + \alpha_2 \hat{\beta}_2 であるとすると,\hat{\beta}_12 となる\hat{\beta}_1 と \hat{\beta}_2 の組み合わせは無数にあるため,具体的な値を特定できません.

多重共線性(弱い多重共線性)

x_i \approx \sum_{i \neq j}\alpha_j x_j

で成り立つ (完全ではない/弱い) 多重共線性という概念もあります. これは,説明変数間に完全相関以外の相関が成り立つ場合の多重共線性です.

変数間に相関がある場合

- サンプルサイズによって推定値が大きく変わる

- 標本によって推定値が大きく変わるなど,推定値が不安定になります.

多重共線性を避けるために,変数間の相関が強い場合には片方を除外する必要があります. どちらの変数を残すかに関する基準には数理的なものもありますが,

検証したい仮説と関連の強いもの

目的変数に対する相関係数がより高い変数

を残すようにしましょう.

今回は,Part_time_Work を説明変数から除外します.

可視化(層別とペアプロット)

散布図/ヒートマップを参考に多重共線性に関する示唆を得ることができました.

続いて,ヒストグラムについてもう少し深堀りしてみましょう.ヒストグラムが多峰になっていたので,試しに唯一の質的変数である,Scholarshipでデータを層別した散布図行列を作成してみます.

sns.pairplot(df[['GPA'

,'Study_Hours'

,'Sports_hours'

,'Part_time_Work'

,'Scholarship']]

, diag_kind="hist"

, hue="Scholarship"

, palette="Set2"

, diag_kws=dict(bins=8))

plt.suptitle("Scatterplot Matrix with Scholarship", y=1.02)

plt.show()

奨学金をもらっている(True)の分布と,もらっていない(False)分布でGPAが異なることが分かります.

つまり,奨学生とそれ以外の影響を分析に追加するべきであることが分かります.

それ以外の変数はそれほど違いがありません.

奨学金あり/なしいずれも単峰ではありませんが,今回はこれ以上分割する情報がないのでこちらで分析を進めていきます

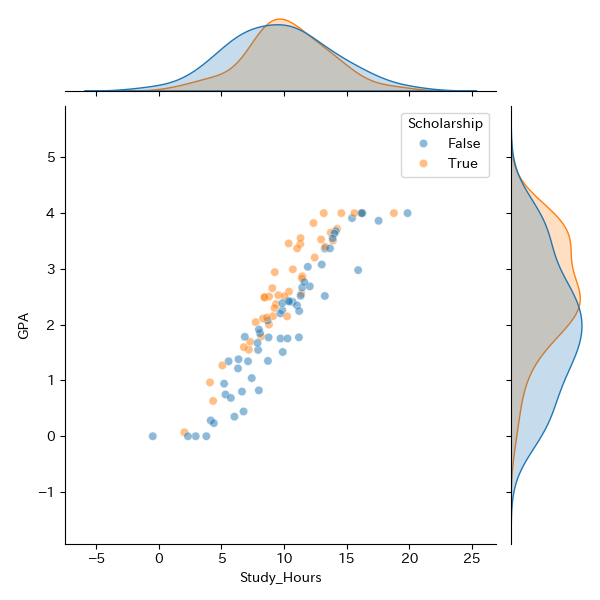

可視化(層別とジョイントプロット)

GPAに対して,Study_Hoursの影響が最も強そうなので,この2変数に注目してもう少し詳細に見てみましょう.

この2変数のジョイントプロットを作成してみます.

#joinplotで男女別に密度プロットを表示

fig = sns.jointplot(data = df

,x ="Study_Hours"

,y ="GPA"

,hue='Scholarship'

,joint_kws = dict(alpha=0.5))

plt.show()

基本的には勉強時間が上がるほど,GPAが高くなるという傾向が見られます.

また,奨学生の方が非奨学生よりも全体的にGPAが高いことが散布図,カーネル密度プロットの双方から分かります.

しかし,Scholarshipsは質的変数であり,そのままではこの影響を回帰分析に組み込むことができません.どのようにしたら良いのでしょうか?

ダミー変数化(数量化1類)

説明変数に質的データを含める重回帰分析を数量化1類(Quantification Method Type I)といいます.

基本的に回帰分析における質的データは0/1からなる擬似的な量的変数であるダミー変数に変換して処理しますがこのような数への変換を総じて数量化といいます.

数量化にはこの他にも,目的変数と説明変数がともに質的データの場合の数量化2類(Quantification Method Type Ⅱ), 説明変数に量的データが混ざっている場合の拡張型数量化2類などがあり,数量化3,4,5,6類なども存在します.

数量化2類に関してはロジスティック回帰,数量化3類に関しては主成分分析が同様の目的で利用されるため,これらに関しては本資料では扱いません.

例えば,以下のような身長と体重,性別,国籍からなるデータがあった場合,新たに性別,国籍の種別の列を設けて当てはまる行に1,当てはまらない行に0を入力する変換を行います.

- 変換前のデータ

| id | 体重 | 身長 | 性別 | 国籍 |

|---|---|---|---|---|

| 1 | 65 | 170 | 男 | 日本 |

| 2 | 58 | 174 | 女 | 米国 |

| 3 | 78 | 189 | 男 | オランダ |

| … | … | … | … | … |

- ダミー変数に変換したデータ

| id | 体重 | 身長 | 性別 男 | 日本 | 米国 | オランダ |

|---|---|---|---|---|---|---|

| 1 | 65 | 170 | 1 | 1 | 0 | 0 |

| 2 | 58 | 174 | 0 | 0 | 1 | 0 |

| 3 | 78 | 189 | 1 | 0 | 0 | 1 |

| … | … | … | … | … | … | … |

それでは,Scholarshipsをダミー変数化してみましょう.pandasではget_dummies関数で簡単に実装できます.

# カテゴリカルデータのダミー変数化

# get_dummies関数を使う(dtype='it'で0/1の数値に変換)

df = pd.get_dummies(df,columns=['Scholarship'],dtype='int')

print(df)

"""

Unnamed: 0 GPA Study_Hours Sports_hours Part_time_Work Scholarship_False Scholarship_True

0 0 3.527537 12.953866 5.454920 10.642639 0 1

1 1 2.408550 10.685473 7.614286 13.359243 1 0

2 2 2.529089 9.537407 1.785034 15.287530 0 1

3 3 2.001397 8.795585 5.369268 16.454159 0 1

4 4 0.965381 4.085912 5.519766 15.147860 0 1

.. ... ... ... ... ... ... ...

95 95 4.000000 16.199738 6.267838 9.986043 1 0

96 96 1.782450 6.866987 0.949715 14.228814 1 0

97 97 1.350890 8.711754 5.372909 14.130176 1 0

98 98 2.515160 13.254069 3.676427 12.873422 1 0

99 99 1.269809 5.076543 6.704867 15.826625 0 1

"""正規化・標準化

重回帰分析では, 単回帰分析と異なり複数の変数の影響を比較します.その際に例えば, 値1の単位がmm, 値2の単位がm, 値3の単位が%などことなると正確に比較できません. そこで, データの単位などを揃える操作として正規化か標準化を行う必要があります.

- 正規化

最大値を1, 最小値を0にそろえること.

x{\prime}_i = \frac{x_i - \min(X)}{\max(X) - \min(X)}

- 標準化

標準得点を求めて, 平均0分散1に揃える.

z_i = \frac{x_i - \bar{x}}{\sigma}

正規化/標準化された値によって求められた回帰係数は目的変数に対するそれぞれの説明変数の影響力を表します. ただし, 単位が元のデータとは異なるので注意が必要です.

基本的には標準化が推奨されますが明確な使い分けはなく,正規化のほうが直感的に影響力が理解されやすいため簡便な分析では利用される場合があります.

標準化は元のデータが正規分布であることを前提に実施されます. 分布が明らかに異なる場合は正規化が採用される場合もありますが,重回帰分析自体がそのような仮定のもとで実施されているため,今回の分析では暗黙に正規分布を仮定しています.

以下の分析では標準化を実施してみます. 標準化は,自分で標準偏差などを求めて計算することも可能ですがsklearn.preprocessing のStandardScalerを利用すると簡単に実装できます.

#標準化

from sklearn.preprocessing import StandardScaler

scaler = StandardScaler()

df[['Scholarship_True'

,'Study_Hours'

,'Part_time_Work'

,'Sports_hours']] = scaler.fit_transform(df[['Scholarship_True'

,'Study_Hours'

,'Part_time_Work'

,'Sports_hours']])なお正規化も同様にMinMaxScalerを利用することができます.

#正規化

from sklearn.preprocessing import MinMaxScaler

# 正規化(0〜1に変換)

scaler = MinMaxScaler()

df[['Scholarship_True',

'Study_Hours',

'Part_time_Work',

'Sports_hours']] = scaler.fit_transform(df[['Scholarship_True'

,'Study_Hours'

,'Part_time_Work'

,'Sports_hours']])モデル選択

まずは, Part_time_Workを除外し,Scholarshipのダミー変数Scholarship_Trueを含める標準化された説明変数で重回帰分析を実施してみます.

# 説明変数(X)と目的変数(y)に分割

X = df[['Scholarship_True', 'Study_Hours','Sports_hours']]

y = df['GPA']

# 切片(定数項)を追加

X = sm.add_constant(X)

# 回帰モデルを作成・フィット

result = sm.OLS(y, X).fit()

# 結果を表示

print(result.summary())

"""

OLS Regression Results

==============================================================================

Dep. Variable: GPA R-squared: 0.944

Model: OLS Adj. R-squared: 0.943

Method: Least Squares F-statistic: 543.5

Date: Fri, 24 Oct 2025 Prob (F-statistic): 4.46e-60

Time: 12:48:46 Log-Likelihood: -7.4041

No. Observations: 100 AIC: 22.81

Df Residuals: 96 BIC: 33.23

Df Model: 3

Covariance Type: nonrobust

====================================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------------

const 1.8366 0.027 69.060 0.000 1.784 1.889

Scholarship_True 0.2556 0.027 9.574 0.000 0.203 0.309

Study_Hours 1.0213 0.027 38.262 0.000 0.968 1.074

Sports_hours 0.0152 0.027 0.570 0.570 -0.038 0.068

==============================================================================

Omnibus: 22.718 Durbin-Watson: 2.026

Prob(Omnibus): 0.000 Jarque-Bera (JB): 62.615

Skew: 0.732 Prob(JB): 2.53e-14

Kurtosis: 6.590 Cond. No. 1.09

==============================================================================

"""注目すべきポイントは基本的に単回帰分析と同様です.

自由度調整済み決定係数(0.943); 予測精度非常に高い

F値(4.46e-60); 説明力あり

回帰係数; 勉強時間が一番影響力が強い

ただし,標準化されているため「Study_Hoursが1時間伸びるとGPAが1.02増える」といった解釈はできないことに注意してください.

P値; Sports_Hours以外有意

区間推定値; Sports_Hours以外有意

F値や R^2 が良く概ね良い結果が出たように思えますが,この結果をもってなにか結論を導くことはできません.

- できない理由

Sport_Hoursの回帰係数が有意ではない

一部の社会科学では,有意ではない変数を含めて,有意である変数のみで結果を解釈するという方法論がしばしば用いられますが,モデル全体では有意ではない変数によってその他の変数の結果も影響を受けるため,この講義では有意ではない変数はモデルから除外することを推奨します.

その他,変数ごとのP値を比較して信頼度として解釈するようなことも行われがちですが,この講義ではそのような手法は行いません.

多重共線性とP値を考慮して, Part_time_Workを説明変数から除外したモデルでの分析を実施してみます.

# Sports_hours を除外し説明変数(X)と目的変数(y)に分割

X = df[['Scholarship_True', 'Study_Hours']]

y = df['GPA']

# 切片(定数項)を追加

X = sm.add_constant(X)

# 回帰モデルを作成・フィット

result = sm.OLS(y, X).fit()

# 結果を表示

print(result.summary())

"""

OLS Regression Results

==============================================================================

Dep. Variable: GPA R-squared: 0.944

Model: OLS Adj. R-squared: 0.943

Method: Least Squares F-statistic: 820.8

Date: Fri, 24 Oct 2025 Prob (F-statistic): 1.62e-61

Time: 12:48:49 Log-Likelihood: -7.5729

No. Observations: 100 AIC: 21.15

Df Residuals: 97 BIC: 28.96

Df Model: 2

Covariance Type: nonrobust

====================================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------------

const 1.8366 0.027 69.301 0.000 1.784 1.889

Scholarship_True 0.2557 0.027 9.613 0.000 0.203 0.308

Study_Hours 1.0213 0.027 38.398 0.000 0.969 1.074

==============================================================================

Omnibus: 23.472 Durbin-Watson: 2.005

Prob(Omnibus): 0.000 Jarque-Bera (JB): 63.596

Skew: 0.769 Prob(JB): 1.55e-14

Kurtosis: 6.591 Cond. No. 1.09

==============================================================================

"""自由度調整済み決定係数(0.943); (変化無し)予測精度非常に高い

F値(1.62e-61); (改善) 説明力あり

回帰係数; 勉強時間が一番影響力が強い

P値; 全て有意

区間推定値; 全て有意

Sports_hoursを除外したことで全ての変数が有意となり,F値等も問題がないため選択した説明変数によって,目的変数が説明するモデルが作成できたことになります.

今回は有意ではないものを除外することで,信頼のおける回帰式を推論することができました.

この結果から,

奨学生の方がGPAが良いこと

勉強時間が多いほどGPAが高いこと

勉強時間の方が奨学生であることよりもGPAには効果があること

「奨学生であるか」「勉強時間」からGPAが予測できること

などが示されました.

なお,今回の結果から

バイト時間が多いほどGPAが少ない

バイト時間や運動時間ではGPAを説明できない

などの仮説がたてられますが,それが検証されたわけではないことに注意が必要です. (仮説検定は,棄却されて初めて具体的な主張が可能です.)

AICについて

今回は,有意ではない,かつ多重共線性のある説明変数を除外することで適当なモデルを選択することができました.

しかし,全ての変数が有意なモデル同士はどのように比較するのでしょうか. 例えば, Adj.R^2 や 𝑃𝑟𝑜𝑏(𝐹−𝑠𝑡𝑎𝑡𝑖𝑠𝑡𝑖𝑐)を比較してみると

Sports_Hours あり Adj.R^2 : 0.943, 𝑃𝑟𝑜𝑏(𝐹−𝑠𝑡𝑎𝑡𝑖𝑠𝑡𝑖𝑐):4.46e-60

Sports_Hours なし Adj.R^2 : 0.943, 𝑃𝑟𝑜𝑏(𝐹−𝑠𝑡𝑎𝑡𝑖𝑠𝑡𝑖𝑐):1.62e-61

とそれほどの差はありません.

モデルの比較を行う際には基本的にこれらの値を利用するのではなく, AIC (赤池情報量基準、Akaike‘s Information Criterion)や BIC(ベイズ情報量規準, Bayesian information criterion)を利用するのが一般的です.

詳細は次の章などで扱いますが,いずれも「モデルの良さ」を表す基準であり,値が小さいほど良いモデルとなります. Sports_Hours あり/なしを比較すると,AIC(22.81→21.15),BIC(33.23→28.96)共にSports_Hoursを除外したモデルのほうが値が小さいことが分かります.

結果の可視化

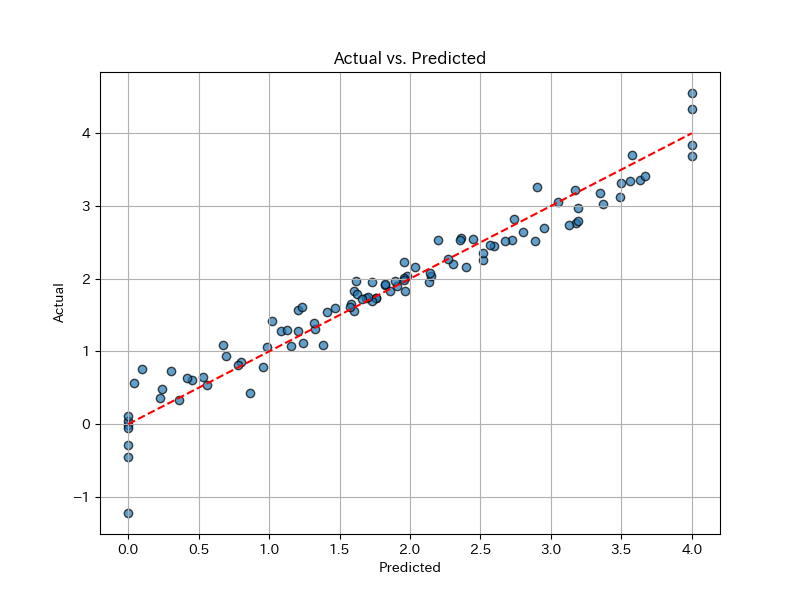

回帰分析の結果を画像でも確認してみます. 最も単純な回帰の結果を表すグラフは,縦軸に実測値Y,横軸に予測値をプロットした散布図です.

plt.figure(figsize=(8, 6))

plt.scatter(y, pred, alpha=0.7, edgecolors="k")

plt.xlabel("Predicted")

plt.ylabel("Actual")

plt.title("Actual vs. Predicted")

plt.plot([y.min(), y.max()], [y.min(), y.max()], color="red", linestyle="--") # 完全一致のライン

plt.grid()

plt.show()実測値と予測値が一致していれば,この散布図はグラフの45度線(赤い点線)上に一直線になります. 殆どの点が45度線付近に集まっているからかなり正確に予測ができていることが分かります.

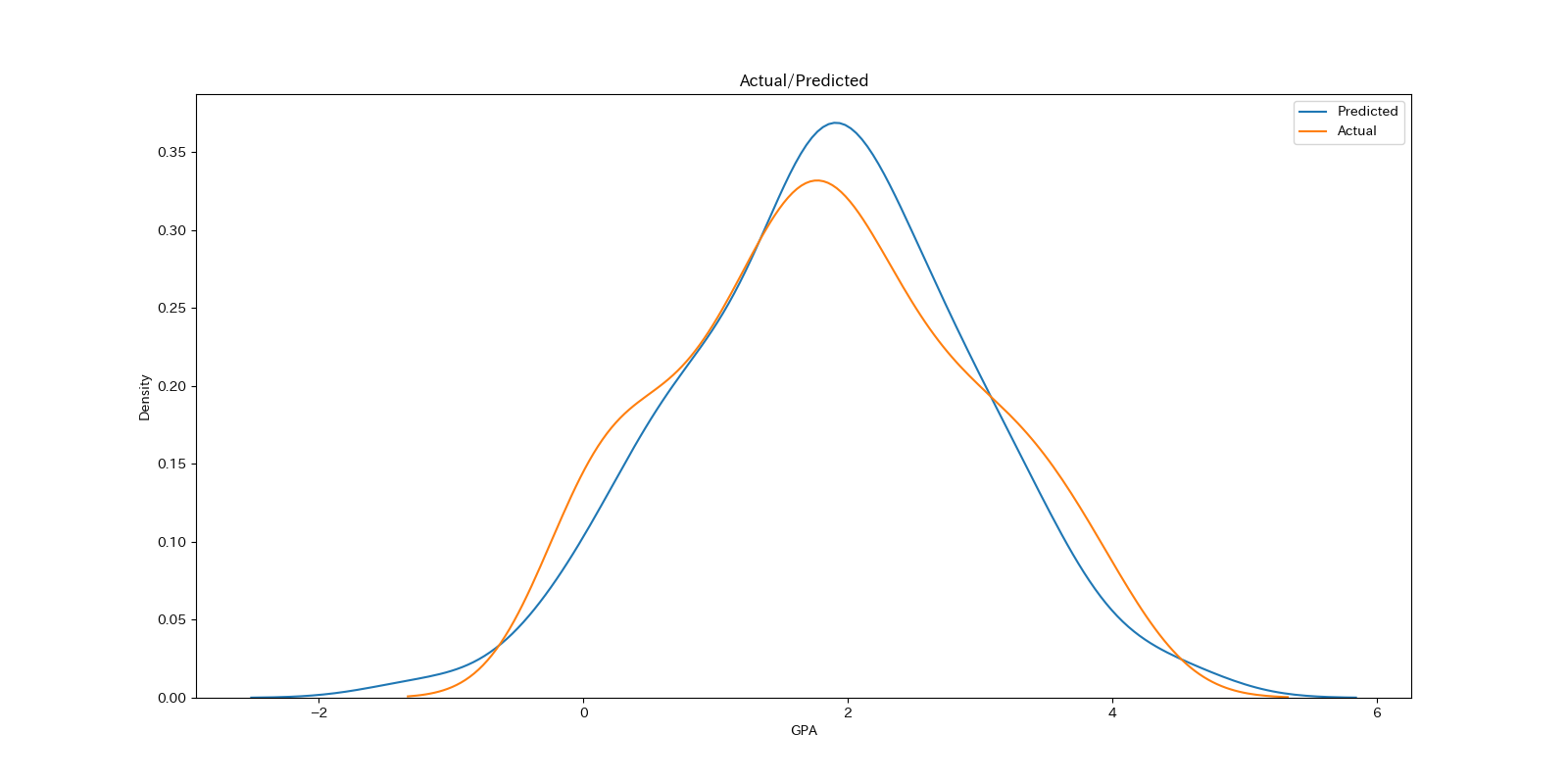

実測値と予測値のカーネル密度プロット (Karnel Densiti Estimation Plot)を重ねたグラフもベイズモデルなどでよく利用される手法です.

ここではseabornのkdeplotを利用してカーネル密度プロットを行ってみます.

#予測結果の作成

pred = result.predict(X)

plt.figure(figsize=(16,8))

sns.kdeplot(pred, label = 'Predicted')

sns.kdeplot(y, label = 'Actual')

plt.title('Actual/Predicted')

plt.xlabel('GPA')

plt.ylabel('Density')

plt.legend()

plt.show()

実測値の分布と予測値の分布を見比べることで,値全体でどの部分が過大/過少に推測されているかモデルの想定する分布がデータの分布と近いかがが視覚化されます.

基本的には実測値の分布を正しく予測できていることが分かります.

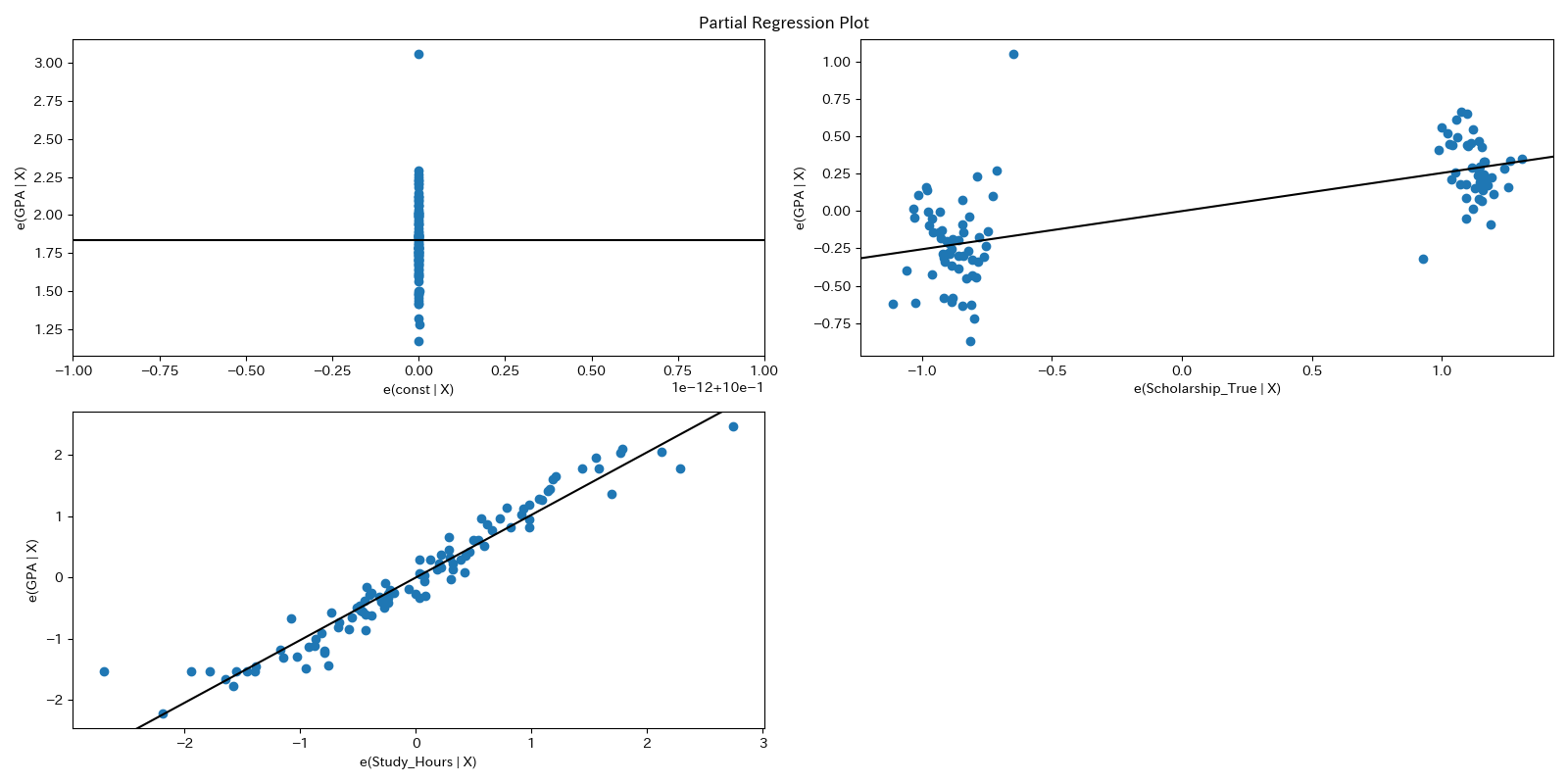

その他によく用いられるグラフにPartial Regression PlotやAdded-Variable Plotと呼ばれるグラフがあります..

縦軸に X_i 以外の変数で Y を回帰した際の残差(他の変数の影響を取り除いたYの変動)

横軸に X_i 以外の変数でX_i を回帰した際の残差(他の変数の影響を取り除いたX_i の変動)

がプロットされています.

statsmodelsでは,そのためのplot_partregress_gridというメソッドが準備されています.

from statsmodels.graphics.regressionplots import plot_partregress_grid

fig = plt.figure(figsize=(16,8))

plot_partregress_grid(result, fig=fig)

plt.show()

このグラフでは他の変数の影響を取り除いた上でのYとX_iの関係を可視化する手法であり,回帰直線の傾きが大きいほど他の変数の影響を取り除いた上でのX_iのYへの影響力が強いことが分かります.

実データでの事例

本章の事例はダミーデータでしたが, 実際の研究データで回帰分析を行うには, データの取得・整形・結合という前処理が分析そのもの以上に重要になります. 国の開示システムEDINETから上場企業の財務データを取得し, 株価・業種と結合して本章の重回帰分析 (産業ダミー・年度ダミーによる統制を含む) を適用するまでの一連の流れを, 補足A EDINET APIによる財務データの取得と回帰分析で解説しています. この補足資料は本講義の受講生の研究 (ESGスコアと財務指標の重回帰分析, 論文化済み) のコードを元にしており, 変数選択の注意点 (p値を見てからの変数選択の問題) も扱っているので, 研究で回帰分析を使う人は一読を推奨します.